Gastos Compra Vivienda Excel – Plantilla Gratis (2026)

1

Descargar gratis

Controla cuotas, intereses y revisiones de tu hipoteca variable con euríbor, diferencial y cuadro de amortización en Excel.

Esta plantilla calcula tu hipoteca variable con euríbor, diferencial, cuota mensual y capital pendiente. Incluye una tabla de amortización, escenarios de revisión y un resumen para ver cómo cambia la cuota cuando sube o baja el tipo.

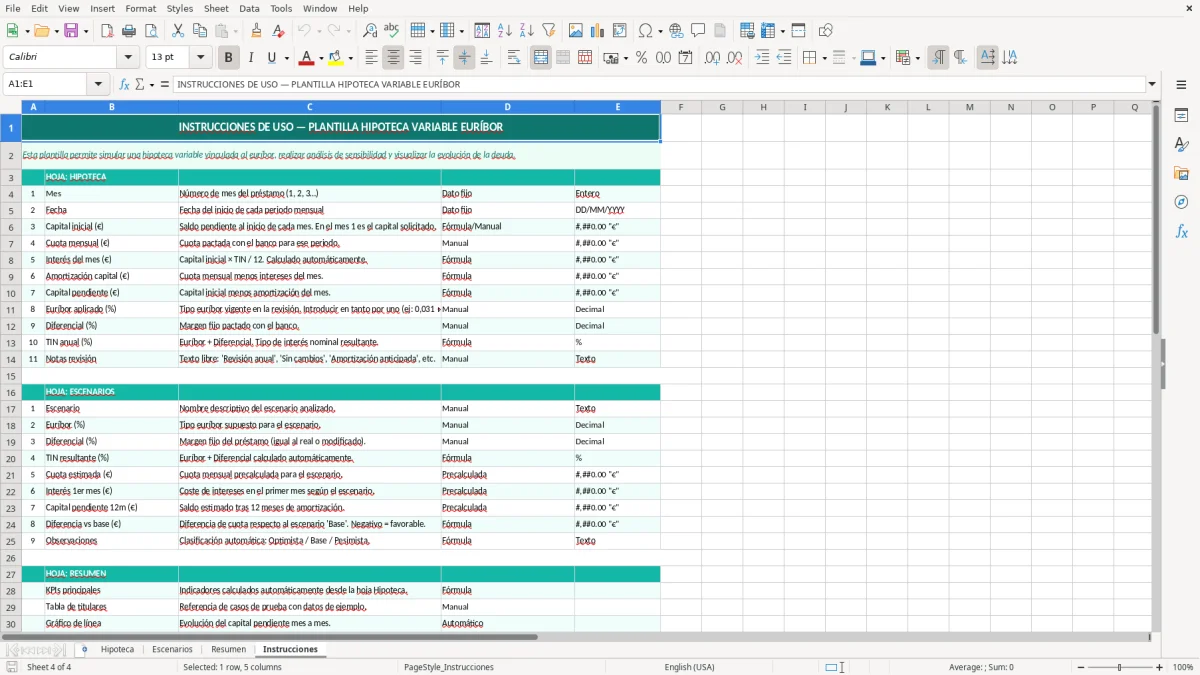

La hoja Hipoteca muestra el cuadro completo mes a mes. La hoja Escenarios te deja comparar varios tipos de interés, la hoja Resumen concentra los importes clave y la hoja Instrucciones explica cómo rellenarla.

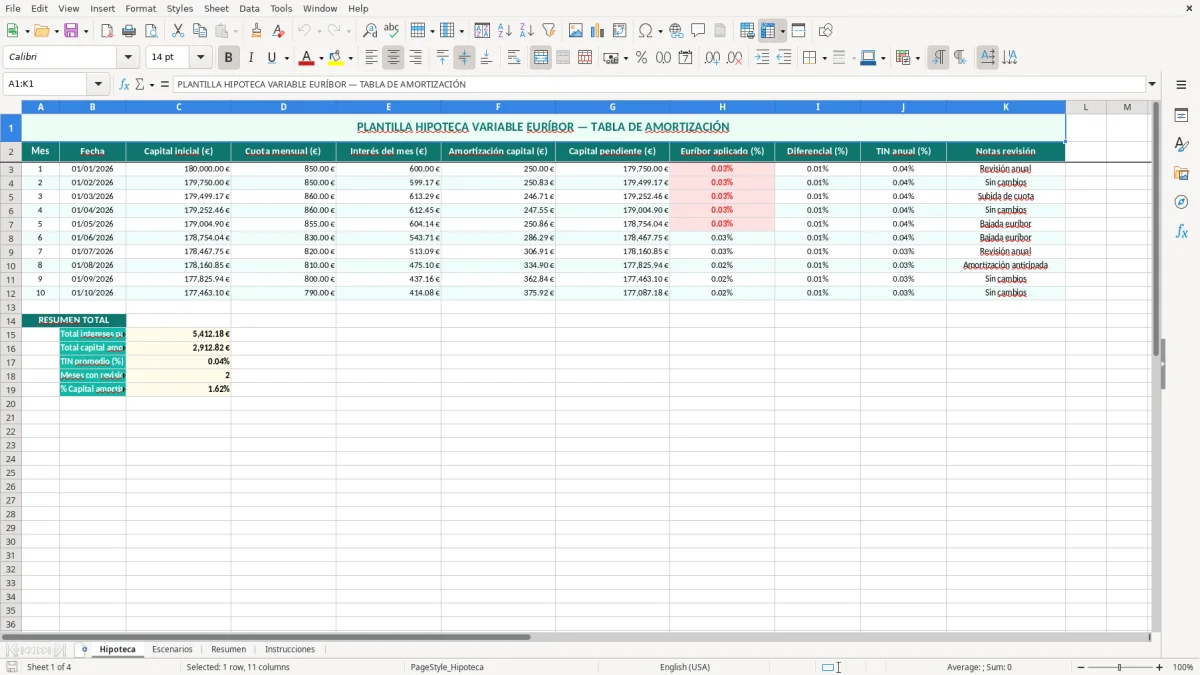

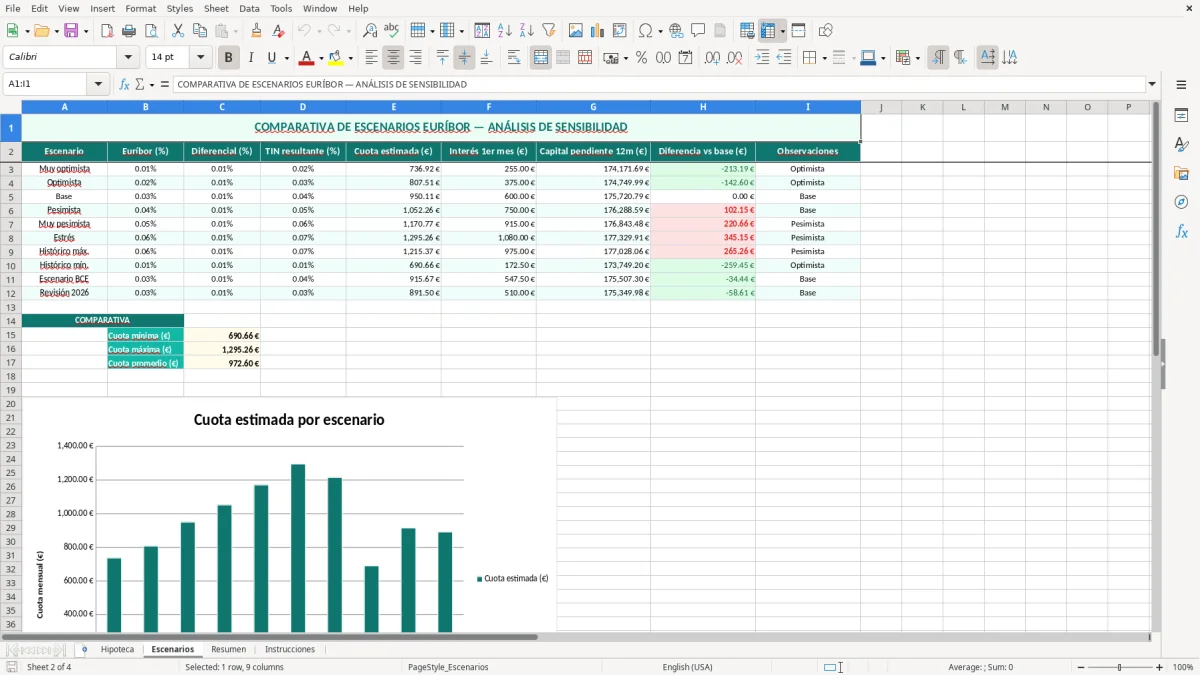

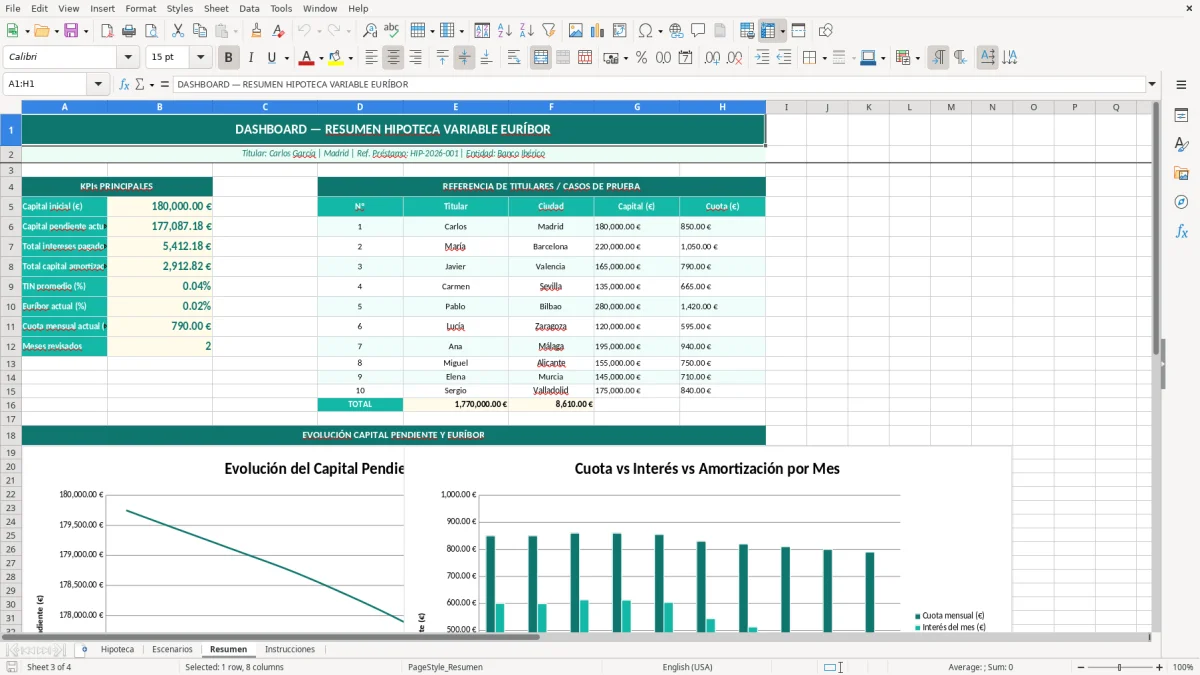

La imagen 1 muestra la tabla principal con columnas para fecha, capital inicial, interés del mes, amortización de capital y capital pendiente. La imagen 2 enseña el panel de escenarios; la imagen 3 resume cuota, intereses y evolución de saldo; la imagen 4 recoge el uso paso a paso.

Esta plantilla está pensada para quien tiene una hipoteca revisable con euríbor y quiere saber cuánto paga de verdad cada mes. En España, lo normal es que la revisión sea anual o semestral, así que una subida de 0,75 puntos puede cambiar una cuota de 850 € a más de 930 € en un préstamo de 180.000 € a 25 años.

La hoja Hipoteca trabaja con mes, fecha, capital inicial, cuota mensual, interés del mes, amortización de capital y capital pendiente. La hoja Escenarios te ayuda a comparar tipos sin rehacer todo el archivo, algo útil si tu banco te actualiza el préstamo con el euríbor más el diferencial.

La usan familias que quieren anticipar el efecto de la revisión, asesores financieros que comparan alternativas y pequeños inversores que están valorando si amortizar o mantener liquidez. También le sirve a un autónomo con vivienda habitual que quiere medir el impacto sobre su caja mensual, sobre todo si tiene ingresos variables.

Si tienes ahorros, muchas veces interesa comparar la amortización anticipada con mantener el dinero en un fondo de emergencia. Si amortizas 10.000 € en un préstamo al 3,50% TIN, el ahorro de intereses es claro; pero si esa reserva te deja por debajo de 3 meses de gastos, la prioridad financiera suele ser conservar liquidez.

Una hipoteca variable se compone de euríbor más diferencial, y de ahí sale el TIN aplicado en la revisión. Si el euríbor está al 3,60% y tu diferencial es 0,90%, el tipo resultante ronda el 4,50% anual antes de comisiones, lo que explica por qué la cuota puede variar bastante entre revisiones.

En la práctica, la mecánica de la hoja sigue el sistema francés: al principio pagas más intereses y menos capital, y conforme avanza el plazo cambia el reparto. En una hipoteca de 180.000 € a 25 años, una diferencia de 1 punto en el tipo puede suponer varios miles de euros extra a lo largo de la vida del préstamo.

Si el préstamo está cerca de la revisión, lo importante no es la cuota pasada, sino la nueva cuota calculada con el tipo vigente. Una revisión anual con euríbor alto impacta más que una revisión semestral con un margen corto de tiempo, y por eso esta plantilla te deja trabajar por escenarios concretos en vez de quedarte con una cifra media que no sirve.

Para decidir entre amortizar plazo o cuota, suele salir mejor bajar plazo cuando el tipo es alto, porque reduces intereses futuros de forma más agresiva. Si amortizas 5.000 € en un momento de tipo cercano al 4%, el ahorro total de intereses puede ser claramente superior al de simplemente rebajar la mensualidad.

El fallo más habitual es usar el euríbor como si fuera el tipo final. No lo es: falta sumar el diferencial y convertir ese tipo anual en una cuota mensual coherente, y ahí es donde muchas hojas mal hechas descuadran desde la primera revisión.

Otro error típico es mezclar meses con años en la fórmula del interés. Si aplicas un 4,00% anual como si fuera mensual, inflas el coste de la deuda una barbaridad; en una hipoteca de 180.000 €, el error puede superar los 500 € en una sola cuota simulada.

También se ve mucho que se arrastra el capital inicial sin restar correctamente la amortización de cada mes. Eso hace que el saldo final no baje y que la tabla entera pierda sentido, algo que en un préstamo a 25 años se nota enseguida porque la última fila no llega nunca a cero.

Otro descuido muy común es no separar la cuota en interés y capital. Si no lo haces, no puedes saber cuánto de lo que pagas está reduciendo deuda y cuánto se va a intereses, y pierdes justo la información que necesitas para decidir si amortizar anticipadamente.

Si tu banco revisa cada 6 meses, puedes duplicar los bloques de fecha y recalcular la cuota con el nuevo tipo en cada revisión. Si la revisión es anual, basta con usar un solo escenario por periodo y mantener la tabla limpia, que suele ser mejor que meter demasiadas variables en una misma hoja.

Si manejas varias viviendas o comparas ofertas, merece la pena crear una tabla con nombre del banco, plazo, euríbor, diferencial y cuota objetivo. Con 3 ofertas distintas de 180.000 € puedes ver en un minuto cuál te sale mejor sin hacer cuentas manuales.

Empieza por capital inicial, cuota, euríbor aplicado, diferencial y fecha de inicio. Con esos cinco datos la hoja Hipoteca ya puede construir la tabla de amortización y mostrarte el saldo pendiente mes a mes.

La base está pensada para una hipoteca variable con euríbor, pero puedes usarla como referencia para una fija si sustituyes la revisión por un tipo constante. En una hipoteca fija de 150.000 € a 20 años, la lógica de reparto entre interés y capital sigue siendo la misma.

Usa la hoja Escenarios para cambiar el tipo y comparar la nueva mensualidad. Una subida de 0,50 puntos en un préstamo de 180.000 € puede mover la cuota varias decenas de euros al mes, así que conviene revisar el impacto antes de la fecha de revisión.

Sí. Si metes una aportación extra de 5.000 € o 10.000 €, verás cómo baja el capital pendiente y cuánto interés te ahorras. En muchos casos compensa más reducir plazo que bajar cuota, sobre todo si el tipo está por encima del 3,50%.

El TIN es el tipo nominal que alimenta la cuota y la hoja de amortización; la TAE incorpora comisiones y gastos para comparar ofertas. Para elegir entre bancos, la TAE sirve para comparar; para calcular la mensualidad, manda el TIN.

Conviene revisarla en cada cambio de tipo, normalmente cuando toque la actualización del euríbor en tu contrato. Si tienes revisión semestral y un préstamo de 180.000 €, basta con actualizar dos veces al año para mantener la previsión de cuota al día.

Marta Ibáñez es redactora especializada en finanzas personales. Explica paso a paso cómo usar cada plantilla con un lenguaje claro, para que controlar tu dinero no requiera saber de Excel.