Amortización Préstamo Excel – Plantilla Gratis (2026)

0

Descargar gratis

Compara hipotecas fijas y variables con cuotas, intereses, TIN, TAE y cuadros de amortización en Excel.

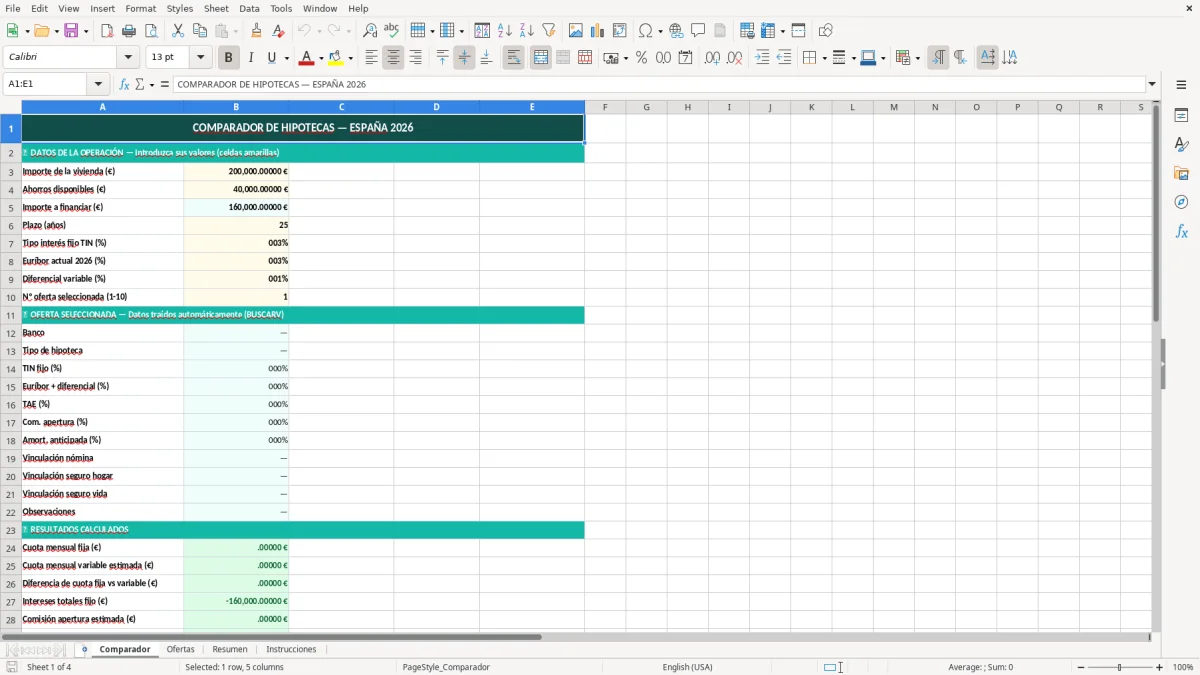

Esta plantilla te permite comparar hipotecas fijas y variables con números reales, no con sensaciones. Verás cuota mensual, intereses totales, coste final y diferencia entre ofertas en una sola hoja.

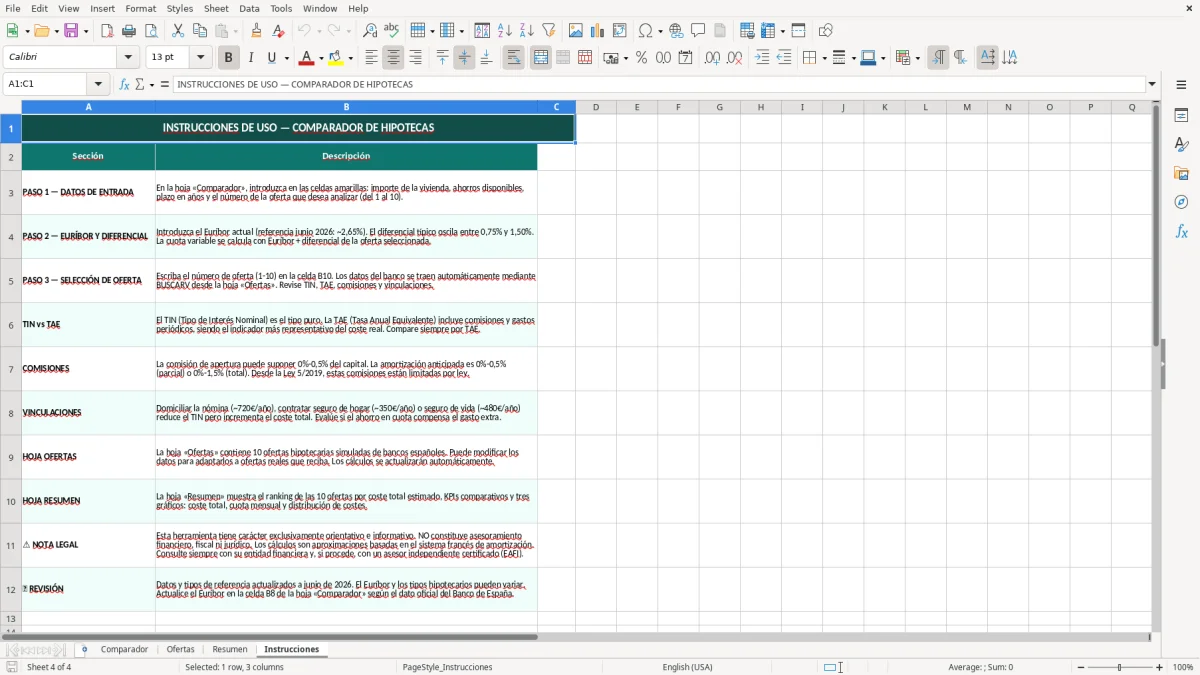

Está pensada para quien quiere decidir con datos antes de firmar: familia, autónomo o pequeño comprador. Incluye la hoja Ofertas para cargar condiciones, Resumen para ver el resultado y Instrucciones para no tocar fórmulas clave.

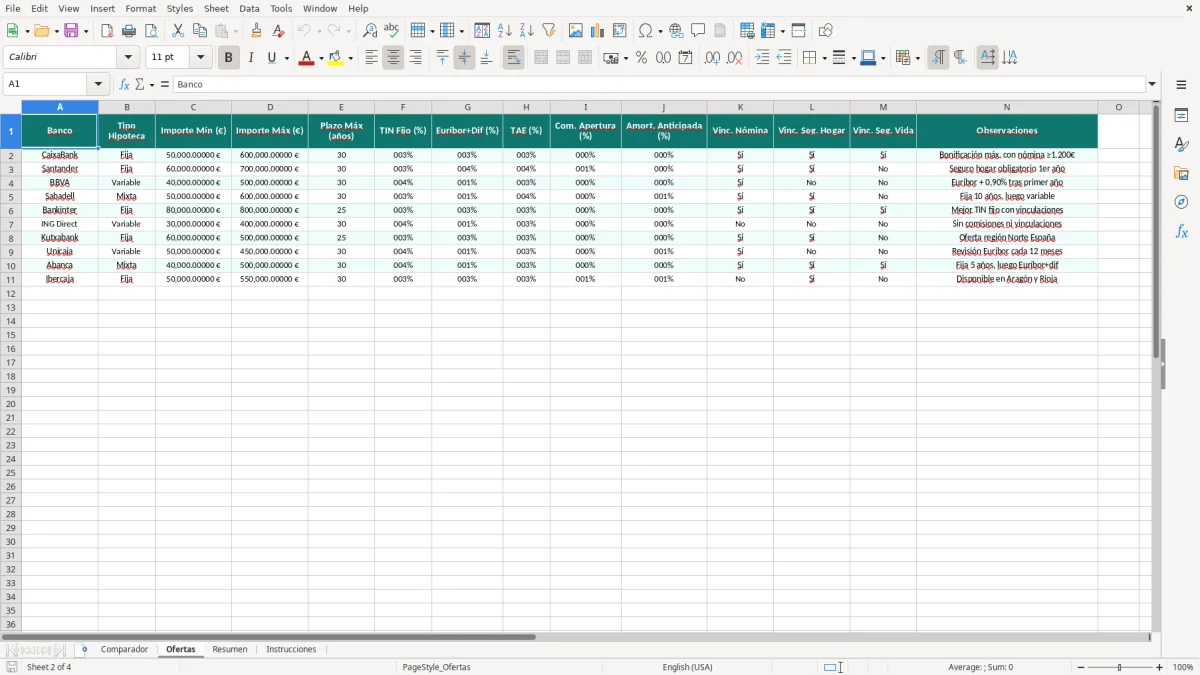

La hoja Ofertas está pensada para meter datos de bancos distintos sin mezclar nada. Cada fila representa una hipoteca y cada columna recoge una variable concreta: importe, plazo, TIN, TAE, comisión de apertura y cuota estimada.

La hoja Comparador sirve para leer el resultado sin tener que navegar por fórmulas. Si comparas 3 ofertas de 180.000 € a 30 años con tipos de 2,75%, 3,10% y 3,40%, la diferencia de cuota puede superar 40 € al mes y más de 14.000 € en intereses al final.

La cuota mensual importa, pero no es lo único. Si una hipoteca baja 25 € al mes pero añade 1.200 € de comisión y 0,30 puntos más de tipo, puede salir peor a medio plazo.

Separar entrada y salida evita errores al cambiar escenarios. Para un comprador con nómina fija y ahorro limitado, una diferencia de 60 € al mes puede decidir si conviene esperar o cerrar la compra.

El TIN es el tipo que usa la fórmula de cuota, pero la TAE te da una foto más real porque incorpora comisiones y frecuencia de pagos. En una hipoteca de 200.000 € a 25 años, dos ofertas con el mismo TIN pueden diferir bastante si una tiene comisión de apertura del 1% y la otra no.

En variables, el euríbor manda sobre la revisión. Si partes de un diferencial de 0,75% y el euríbor pasa de 2,00% a 3,00%, la cuota sube de forma clara; en un préstamo de 180.000 € el impacto puede rondar decenas de euros cada mes, algo que la plantilla deja ver al instante.

Para decidir bien, mira el coste total y no solo la cuota inicial. En España, una hipoteca fija suele dar más estabilidad, mientras que la variable puede ser más barata si el euríbor cae, pero también puede encarecerse rápido en revisiones semestrales o anuales.

Si tus ingresos son estables y tu margen mensual es estrecho, suele interesar más la fija. Si puedes asumir subidas de 80 € o 100 € al mes, la variable puede compensar cuando el tipo de partida es bajo y el plazo restante es largo.

El error más común es meter solo el tipo nominal y olvidar comisiones, seguros vinculados y plazo real. Una oferta con 2,60% TIN y 1% de apertura no es equivalente a otra de 2,70% TIN sin comisión si el préstamo es de 170.000 €.

Otro fallo típico es comparar cuotas de préstamos con plazos distintos sin normalizar. Una hipoteca de 240 meses y otra de 360 meses pueden parecer parecidas en cuota, pero la segunda puede disparar los intereses totales en más de 30.000 €.

Si cambias una celda de entrada y no revisas el resto, puedes romper referencias en cascada. Por eso esta plantilla usa una estructura fija entre hojas y referencia los datos desde Ofertas, evitando cálculos manuales en cada comparativa.

Muchos usuarios se quedan en la cuota más baja y no miran el coste final. En una compra con entrada ajustada, pagar 15 € menos al mes puede parecer útil, pero si a cambio añades 8.000 € de intereses, la decisión es mala casi siempre.

Ahí es donde encaja una comparativa de préstamo, porque al poner la cuota junto al coste final se ve enseguida si esos 15 € mensuales compensan o salen caros.

Si vas a comprar vivienda habitual, añade una columna con el ahorro disponible tras la entrada y los gastos de compra. Con una vivienda de 220.000 €, los gastos notariales, registro e impuestos pueden mover varios miles de euros y afectan a la capacidad de asumir cuota.

Si eres asesor o gestor, puedes copiar la hoja Ofertas para comparar entidades por cliente y dejar un histórico de decisiones. También puedes ampliar el archivo con una columna de seguros obligatorios, vinculación de nómina o bonificaciones por domiciliación.

Si comparas más de 5 bancos o si vas a renegociar una subrogación, merece la pena añadir más variables. Cuanto más cerca estés de firmar, más útil es convertir la plantilla en una herramienta de decisión con cifras cerradas, no en una lista de ofertas sueltas.

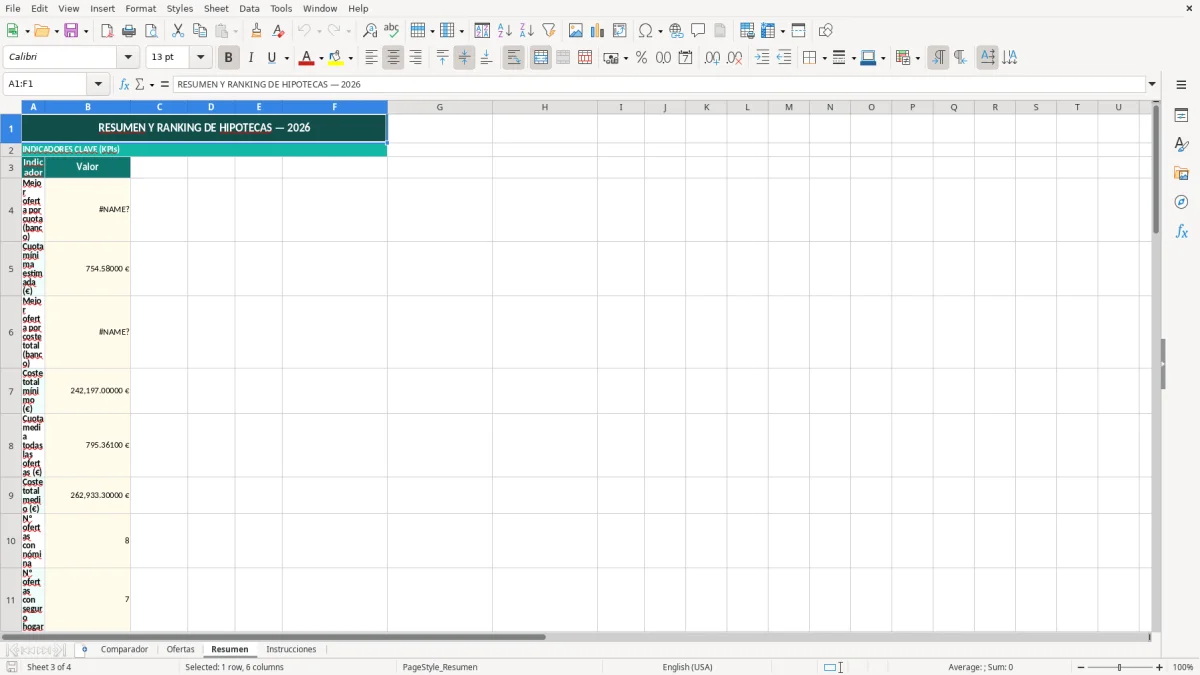

Con cifras cerradas, conviene pasar a una tabla de amortización para ver el impacto real de cada oferta en cuota e intereses.

El TIN se usa para calcular la cuota base, mientras que la TAE incorpora comisiones y costes financieros. Si dos hipotecas tienen el mismo TIN pero una cobra 900 € de apertura, la TAE reflejará peor esa oferta.

Sí. Puedes comparar una fija con una variable metiendo el tipo inicial y, si quieres, simulando una subida del euríbor de 1 punto. En un préstamo de 160.000 € a 30 años, ese cambio puede alterar mucho la cuota mensual.

Sí. La plantilla calcula la cuota y el importe acumulado para que veas cuánto pagas en intereses al final. En una hipoteca de 180.000 € a 25 años, una diferencia de 0,30 puntos puede traducirse en varios miles de euros.

Te permite meter comisiones de apertura y ver cómo cambian el coste final y la TAE. Así no te quedas solo con la cuota más baja del escaparate, que a menudo es la menos útil para decidir.

Sí. Puedes copiar filas y seguir el mismo esquema de columnas para añadir más entidades. Si comparas 6 bancos en vez de 3, la lectura del resumen sigue siendo la misma y el análisis gana bastante precisión.

Sí, porque te permite comparar la oferta nueva con la hipoteca actual y medir si compensa el cambio. Si la nueva cuota baja 50 € al mes pero pagas 1.500 € en gastos, el plazo de recuperación es de unos 30 meses.