Gastos Compra Vivienda Excel – Plantilla Gratis (2026)

1

Descargar gratis

Plantilla para calcular amortizaciones anticipadas, ahorro de intereses y nuevo cuadro de la hipoteca con resumen y supuestos.

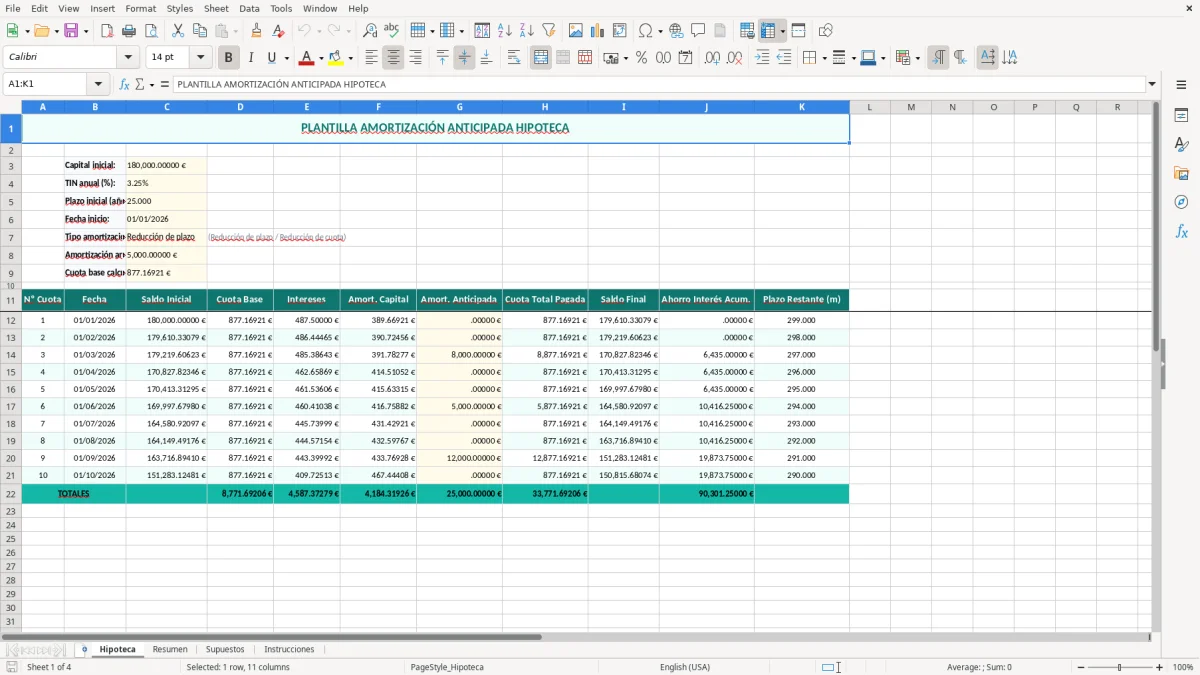

Esta plantilla de Excel calcula el efecto de una amortización anticipada sobre tu hipoteca y te muestra cuánto recortas de cuota, plazo e intereses. Incluye las hojas Hipoteca, Resumen, Supuestos e Instrucciones.

Sirve para comparar escenarios antes de meter dinero en el préstamo: una aportación única de 5.000 € no afecta igual que amortizar 200 € al mes durante 24 meses. La plantilla te deja ver el impacto con números claros y sin hacer cuentas a mano.

Si tienes hipoteca fija o variable, puedes usarla para decidir si te compensa reducir plazo o cuota. También te ayuda a ordenar datos como capital pendiente, tipo de interés, plazo restante y ahorro estimado en intereses.

La plantilla está pensada para uso real en España, no para una simulación genérica. Un autónomo con ingresos irregulares puede usarla para ver si le conviene amortizar 12.000 € de golpe o reservar parte para el fondo de emergencia. Una familia con hipoteca de 160.000 € y 22 años por delante puede comprobar cuánto baja la carga financiera antes de decidir.

La hoja Hipoteca encaja bien en el trabajo de un asesor que prepara reuniones con clientes, porque permite explicar el efecto en términos simples: menos intereses, menos plazo o menos cuota. Si el préstamo está en sistema francés, el ahorro es más grande cuanto antes amortizas; en una hipoteca de 180.000 € a 25 años, adelantar capital en los primeros años suele recortar mucho más interés que hacerlo al final.

En una pyme o en un despacho profesional, esta herramienta sirve para decidir si conviene devolver deuda o conservar caja. Si tienes 15.000 € libres y un coste alternativo del 2% en una cuenta remunerada, amortizar una hipoteca al 3,5% TIN suele ser financieramente más eficiente.

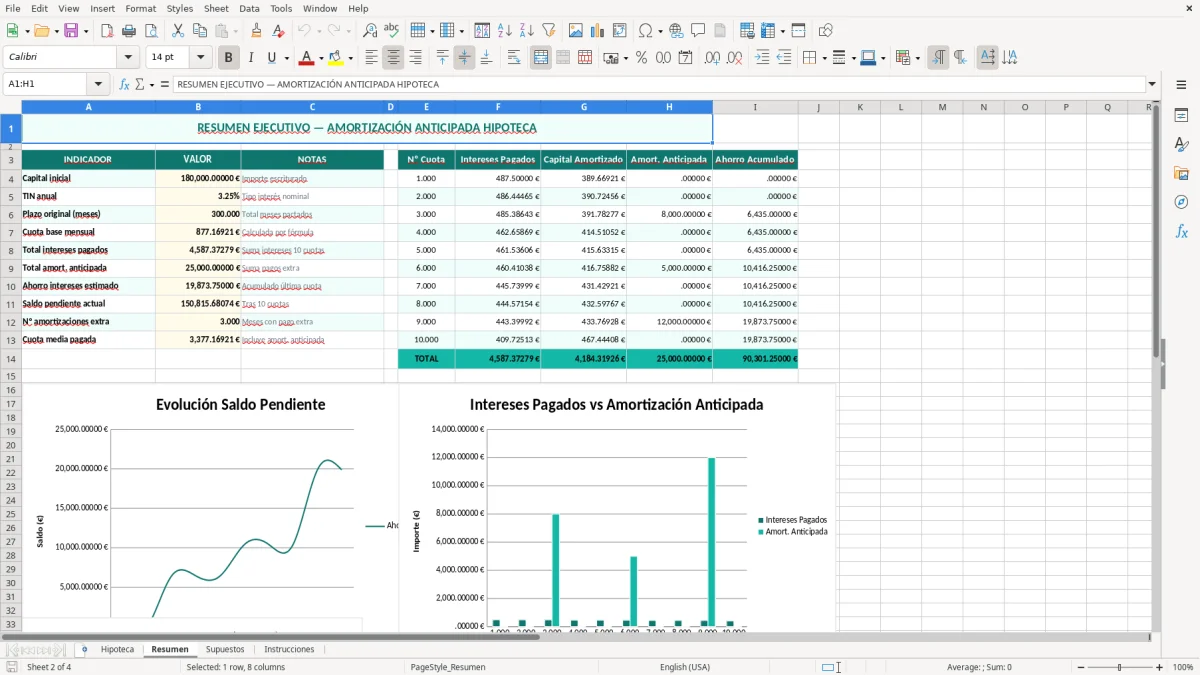

La hoja Resumen concentra el resultado para que no tengas que revisar el calendario entero. Eso te permite comparar dos escenarios en menos de 2 minutos y elegir con datos, no con intuición.

No se queda en una cuota estimada. La diferencia entre bajar cuota o plazo cambia el coste total del préstamo, y en una hipoteca larga esa diferencia puede superar varios miles de euros incluso con aportaciones moderadas de 3.000 € o 6.000 €.

Desde el punto de vista técnico, amortizar anticipadamente una hipoteca es una decisión de coste de oportunidad. Si el ahorro en intereses supera lo que podrías ganar en una alternativa segura, como una cuenta remunerada o letras del Tesoro, suele tener sentido adelantar capital; si no, puede interesarte más mantener liquidez.

En España, la clave no está en Hacienda sino en el contrato del préstamo y en el sistema de amortización francés, que es el habitual en hipotecas. En ese sistema, al principio pagas más intereses que capital; por eso una amortización de 10.000 € en los primeros años suele producir un recorte de intereses mucho mayor que la misma aportación cerca del vencimiento.

Reducir plazo suele ser la opción más eficiente si tu objetivo es pagar menos intereses totales. Reducir cuota te da más margen mensual, pero el ahorro final suele ser menor; en una hipoteca de 150.000 € al 3% a 25 años, esa diferencia puede ser de varios miles de euros.

Con tipos altos, amortizar gana peso. Si tu préstamo está al 4% TIN, cada 10.000 € amortizados equivalen a evitar intereses futuros que, a lo largo de muchos años, pueden rondar varios miles de euros; si el tipo baja al 1,5%, la decisión pierde fuerza y la liquidez pesa más.

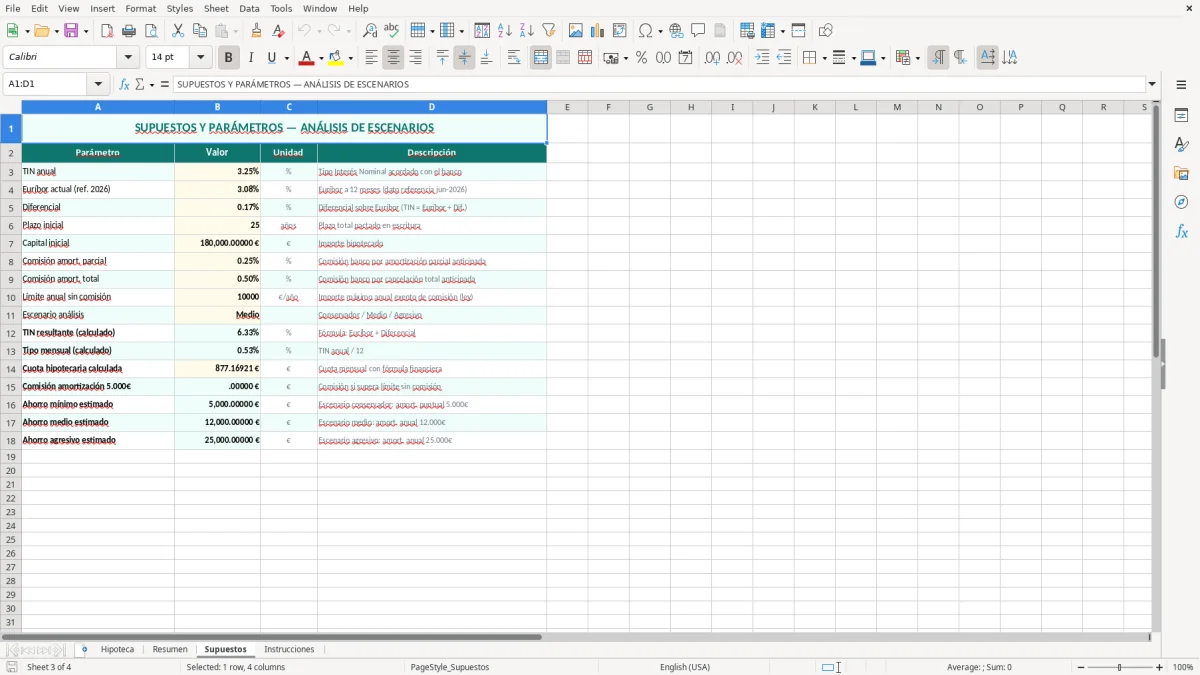

La plantilla está pensada para que el resultado sea consistente aunque pruebes varios escenarios. Eso exige mantener bien los supuestos de capital pendiente, plazo restante y tipo, porque una variación de 0,50 puntos en el TIN altera la cuota y el ahorro final de forma visible.

Para comprobar esa coherencia numérica, conviene apoyarse en un cuadro de amortización que refleje cuota, intereses y plazo con cada cambio de TIN.

El error que más dinero cuesta es suponer que cualquier amortización compensa por defecto. En una hipoteca con 1,5% TIN y poco plazo restante, meter 3.000 € puede darte un ahorro modesto; en otra al 4% TIN y 20 años por delante, esa misma cantidad sí mueve la aguja de forma clara.

Otro fallo habitual es no mirar el sistema de amortización. En el francés, una entrada temprana de 8.000 € vale mucho más que una tardía, porque reduces capital sobre el tramo donde todavía quedaban más intereses por devengar.

También se ve mucho el problema de usar el importe amortizado como si fuera ahorro directo. No es así: amortizar 10.000 € no te ahorra 10.000 €, te ahorra el coste financiero asociado a ese capital durante el tiempo que habría seguido vivo en el préstamo.

Otro clásico es no guardar la confirmación bancaria de la amortización. Si el banco aplica el pago a cuota y tú querías plazo, necesitas dejar trazabilidad para que el resultado de la simulación coincida con el recibo real.

Si quieres sacar más partido a la plantilla, crea una copia por cada escenario: amortización única, amortización mensual y reducción de cuota. Así comparas 3.000 €, 6.000 € y 12.000 € sin pisar los datos anteriores.

Si tienes varias deudas, puedes duplicar el archivo para comparar hipoteca, préstamo coche y tarjeta. En la práctica, suele interesar primero atacar la deuda más cara en tipo efectivo, no la más pequeña.

También puedes añadir una hoja con aportaciones periódicas. Por ejemplo, 150 € al mes durante 36 meses suman 5.400 €, y eso ya te permite ver si la estrategia mensual supera a una aportación única de 5.000 €.

Esa comparación encaja con una tabla de amortización para recalcular cuotas, intereses y plazo en cada escenario.

Calcula el efecto de meter dinero extra en tu hipoteca: ahorro de intereses, cambio de cuota o recorte de plazo. Si amortizas 8.000 € sobre un préstamo de 140.000 €, la plantilla te ayuda a ver cuánto baja el coste total y en qué escenario te compensa más.

Sí. En fija trabajas con un TIN estable y en variable puedes probar el tipo actual y otro escenario con el nuevo euríbor. Eso te deja comparar si te conviene amortizar ahora o esperar a un cambio de tipo.

Si buscas ahorrar más intereses, normalmente compensa reducir plazo. Si necesitas respirar cada mes, reducir cuota te da más liquidez, pero el coste final suele ser mayor; en una hipoteca de 160.000 € la diferencia puede notarse mucho a largo plazo.

No hay un mínimo fijo, pero importes de 3.000 €, 5.000 € o 10.000 € ya cambian la simulación de forma visible. La decisión real depende de tu liquidez, tu tipo de interés y de si mantienes antes un fondo de emergencia de 3 a 6 meses de gastos.

En España puede existir comisión por amortización anticipada si está pactada en la escritura y dentro de los límites legales aplicables a tu préstamo. Por eso la plantilla te sirve para comparar el ahorro bruto de intereses con el coste de esa comisión antes de decidir.

Sí. Lo normal es guardar una copia por escenario y comparar, por ejemplo, 4.000 €, 7.500 € y 12.000 €. Así no mezclas supuestos y puedes ver qué opción te deja mejor equilibrio entre ahorro y liquidez.

Marta Ibáñez es redactora especializada en finanzas personales. Explica paso a paso cómo usar cada plantilla con un lenguaje claro, para que controlar tu dinero no requiera saber de Excel.