Regla 50 30 20 Excel – Plantilla Gratis (2026)

0

Descargar gratis

Plantilla para controlar aportaciones, saldo acumulado y objetivo de tu fondo de emergencia en Excel.

Esta plantilla te sirve para controlar cuánto tienes ahorrado, cuánto te falta para llegar a tu fondo de emergencia y cómo evoluciona tu saldo mes a mes. Está pensada para familias, autónomos y pequeños negocios que quieren ver de un vistazo si su colchón cubre 3, 6 o más meses de gastos.

La hoja de datos recoge cada movimiento con fecha, concepto, categoría, importe, saldo acumulado y porcentaje de objetivo. La vista resumen te ayuda a decidir si vas corto, si ya cumples el mínimo o si puedes pasar de un colchón básico a uno más sólido.

Si tienes ingresos variables o una nómina justa, la primera prioridad no es invertir: es construir un colchón que aguante un golpe sin endeudarte. En la práctica, la referencia útil son 3 a 6 meses de gastos esenciales; si tus gastos fijos son 1.500 € al mes, el objetivo razonable va de 4.500 € a 9.000 €.

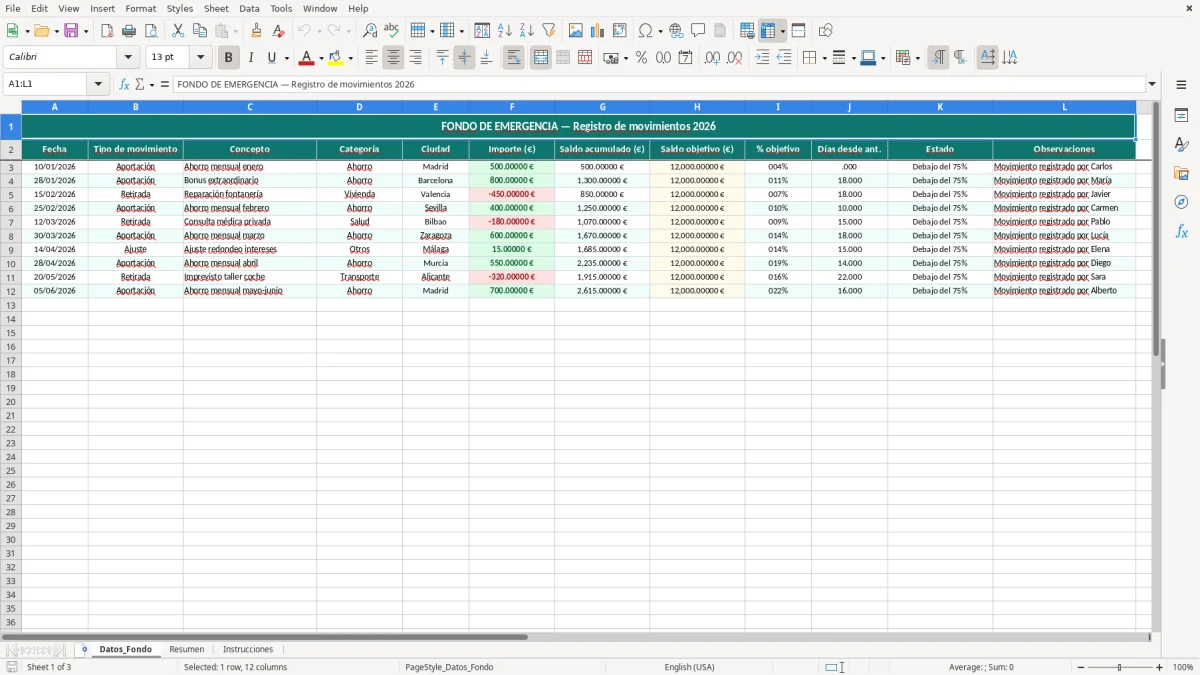

La imagen 1 muestra la hoja Datos_Fondo, con columnas para fecha, tipo de movimiento, concepto, categoría, ciudad, importe, saldo acumulado, saldo objetivo, porcentaje de objetivo, días desde el movimiento anterior, estado y observaciones. Ese diseño te permite reconstruir el fondo como una secuencia de entradas y salidas, no como un saldo aislado del banco.

La usa mucho el autónomo que cobra por facturas y necesita saber si puede pasar dos meses flojos sin tocar la cuenta operativa. También la usa una familia que quiere separar el ahorro de la cuenta corriente y evitar que un gasto de 280 € en coche o una avería de 1.100 € le rompa el presupuesto.

Para una pyme pequeña, el fondo de emergencia cumple una función parecida a la tesorería: no sustituye la caja, pero evita tensiones cuando un cliente paga a 60 días y el proveedor no espera. Si tienes 8.000 € retenidos en el colchón y gastas 2.000 € al mes, ya sabes que tienes cuatro meses de oxígeno.

El fondo de emergencia no es un producto de rentabilidad, es una reserva de liquidez. La regla práctica es priorizar disponibilidad y seguridad antes que TAE; por eso, para este dinero suele tener más sentido una cuenta remunerada o una cuenta ahorro que un producto con penalización por rescate.

Si el dinero tiene que estar disponible en 24 o 48 horas, no lo mezcles con inversiones volátiles. Un fondo que sube un 6% un año y cae un 8% al siguiente puede dejarte corto justo cuando más lo necesitas; en cambio, una cuenta al 2% TAE sobre 10.000 € aporta 200 € brutos al año sin poner en riesgo el principal.

La hoja está pensada para que el saldo objetivo salga de tu gasto mensual esencial, no de una cifra redonda elegida al azar. Si pagas 700 € de alquiler, 250 € de comida, 120 € de suministros y 180 € de coche, ya tienes 1.250 € de base; multiplicado por 6 meses, el objetivo sube a 7.500 €.

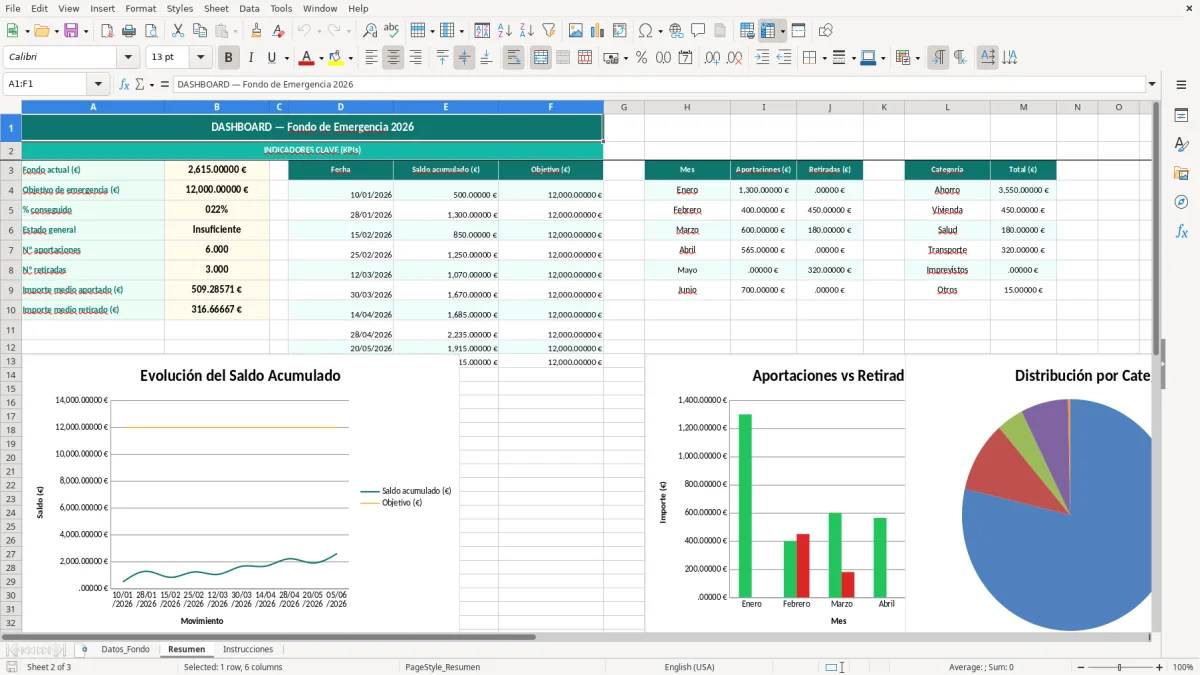

La imagen 2 del panel de resumen sirve para ver el avance sin entrar en la contabilidad del día a día. Técnicamente, es mejor seguir la evolución con saldo acumulado y porcentaje objetivo que con aportaciones sueltas, porque así detectas si una retirada de 500 € te deja aún por encima del umbral crítico.

El fallo más común es confundir saldo de cuenta con fondo de emergencia. Tener 3.000 € en la cuenta no significa que todo sea colchón si 1.900 € están reservados para alquiler, recibos y tarjeta; en ese caso, el fondo real es 1.100 €.

Muchos usuarios ponen un objetivo simbólico de 2.000 € sin mirar su gasto mensual. Si gastas 1.600 € al mes, ese colchón solo cubre algo más de un mes; sirve como primer paso, pero no como protección seria frente a un despido o una caída de ingresos.

Otro error es sacar dinero para una reparación, no anotarlo y seguir mirando el saldo como si nada. Si retiras 650 € para una avería del coche y no lo registras, el porcentaje objetivo queda falseado y la hoja deja de ser útil para decidir si puedes asumir otro imprevisto de 400 € o no.

También falla quien mezcla aportaciones y gastos del día a día en una misma cuenta sin etiqueta. En una tabla bien hecha, el tipo de movimiento y las observaciones evitan ese ruido y te permiten saber si el fondo crece por ahorro real o solo porque no has tenido todavía un gasto fuerte.

Esa separación de ingresos y gastos encaja mejor cuando el siguiente paso es ordenar también las partidas mensuales en una hoja de presupuesto familiar.

La plantilla funciona mejor si la ajustas a tu caso y no al de una familia estándar. Si eres autónomo, puedes subir el objetivo a 6 o 9 meses de gastos porque tu ingreso mensual puede variar más que una nómina fija.

Si gestionas más de una cuenta o varios objetivos, puedes copiar la estructura y crear un segundo bloque para vacaciones, coche o impuestos. Para una pyme, esa misma lógica sirve para distinguir fondo de maniobra y reserva de emergencia, que no son lo mismo aunque ambos ayuden a respirar.

Y esa separación encaja con un reparto básico de ingresos, donde la distribución del presupuesto sirve para no mezclar lo esencial con lo que ya tienes comprometido.

La referencia práctica es entre 3 y 6 meses de gastos esenciales. Si gastas 1.400 € al mes, el rango útil va de 4.200 € a 8.400 €; si eres autónomo o tus ingresos son irregulares, conviene acercarte más a 6 meses que a 3.

La cuenta corriente es solo el sitio donde puede estar el dinero; el fondo de emergencia es el importe que reservas con una finalidad concreta. Si en la cuenta tienes 5.000 € pero 4.000 € ya están comprometidos para alquiler, impuestos o recibos, tu fondo real es 1.000 €.

Lo más práctico es una opción muy líquida y sin riesgo relevante para el principal, como una cuenta ahorro o una cuenta remunerada. Para este dinero, una rentabilidad modesta de 2% TAE en 8.000 € te da 160 € brutos al año, pero lo importante sigue siendo poder retirarlo rápido.

Sí. De hecho, en ingresos variables es donde más sentido tiene, porque te ayuda a fijar un objetivo realista y a ver si cada mes sumas o restas. Si en un mes ingresas 2.300 € y en otro 1.400 €, el saldo acumulado te muestra si estás construyendo colchón o solo tapando huecos.

Fecha, tipo de movimiento, concepto, categoría e importe como mínimo. Si añades observaciones, luego podrás identificar por qué salió 520 € para una avería o por qué en un mes concreto no pudiste aportar nada al fondo.

Compara el saldo acumulado con el saldo objetivo y mira el porcentaje objetivo. Si tu meta es 9.000 € y llevas 7.200 €, has cubierto el 80%; si además tus gastos esenciales son 1.500 € al mes, ya tienes casi 5 meses de cobertura.