Fondo de Emergencia Excel – Plantilla Gratis (2026)

0

Descargar gratis

Controla ingresos, gastos y ahorro familiar con una plantilla de presupuesto mensual en Excel, con resumen y gráficos.

Esta plantilla te ayuda a ver en una sola hoja cuánto entra, cuánto sale y dónde se va el dinero en casa. Sirve para controlar gastos fijos, variables y objetivos de ahorro sin complicarte con fórmulas raras.

Incluye una hoja de presupuesto mensual, categorías y presupuestos, un resumen con métricas y una zona de gráficos. La idea es que puedas comparar lo previsto con lo real y detectar desviaciones desde el primer mes.

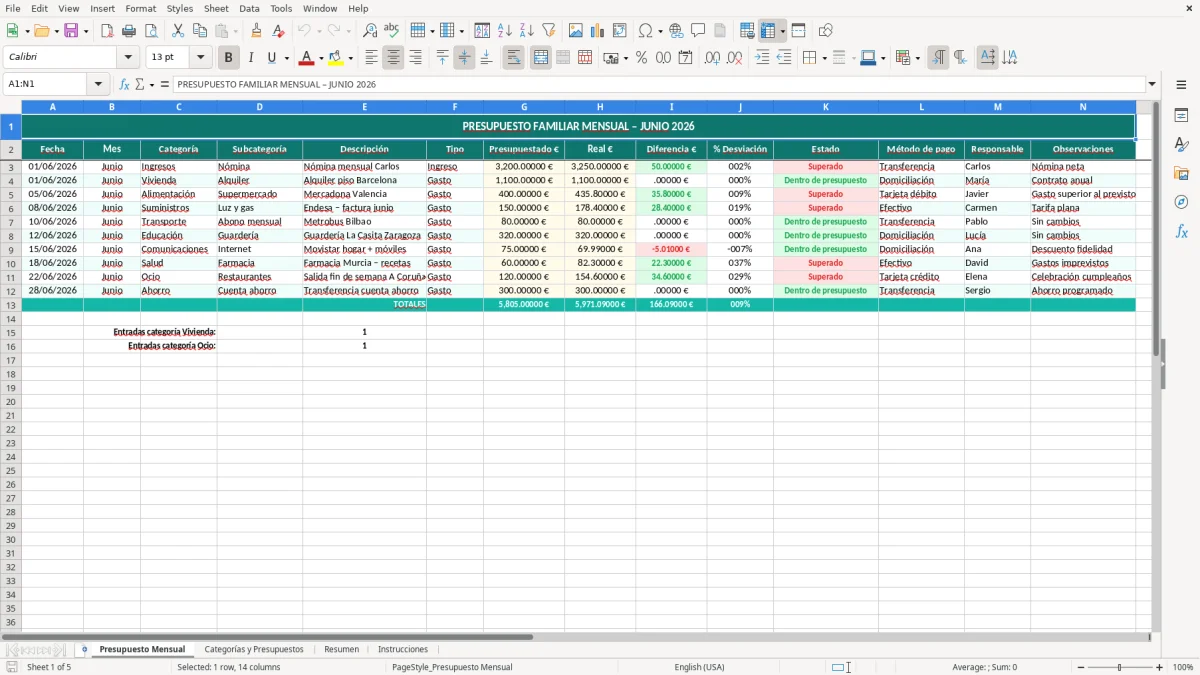

La hoja Presupuesto Mensual está pensada para registrar cada movimiento con una lógica sencilla: fecha, mes, categoría, subcategoría, descripción y tipo. Eso te deja ver si el dinero se va en alimentación, suministros, transporte, ocio o deuda, sin mezclar partidas.

En una familia con 2 nóminas de 1.800 € y 1.400 € netos, un desvío de 150 € al mes en supermercado y restauración son 1.800 € al año. Si no lo separas por categorías, ese exceso se disfraza como gasto normal y no lo corriges.

La columna Responsable sirve para repartir el seguimiento entre adultos, y Método de pago te ayuda a distinguir tarjeta, efectivo o transferencia. Esto es útil cuando compartes gastos de vivienda, colegio o recibos y quieres saber qué parte corresponde a cada persona.

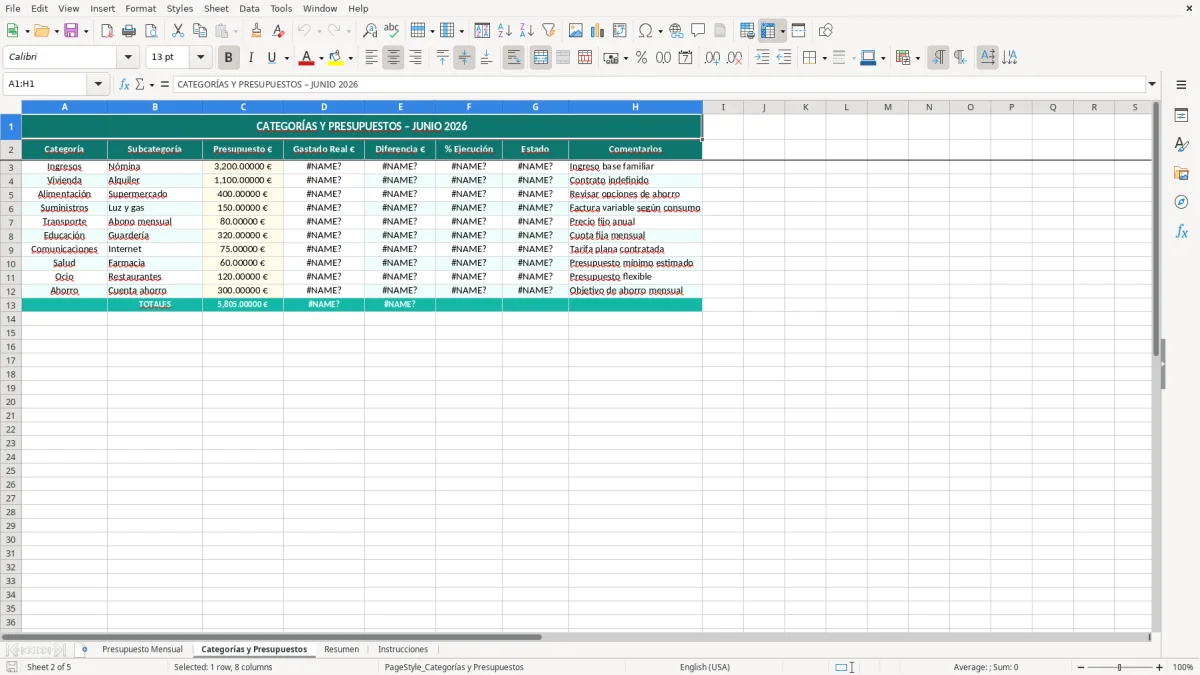

La hoja Categorías y Presupuestos centraliza el límite mensual de cada partida. Así puedes fijar, por ejemplo, 500 € para alimentación, 120 € para suministros y 80 € para ocio, y comparar el dato real con el objetivo sin cálculos manuales.

El resumen convierte apuntes sueltos en decisiones. Si ves que una partida supera el presupuesto 3 meses seguidos, no necesitas más detalle: hay que recortar, renegociar o reasignar ese gasto.

Esta plantilla no es un simple listado: trabaja con fórmulas de seguimiento para calcular diferencia € y % desviación. En Excel, eso permite aplicar reglas visuales y revisar en segundos qué partidas están en positivo o en negativo.

La lógica de un presupuesto familiar bien montado es comparar siempre presupuesto contra real. Si gastas 240 € en luz, gas y agua cuando habías previsto 180 €, el exceso de 60 € equivale a una desviación del 33,33% y no conviene esconderlo en otra categoría.

El campo Estado permite marcar si un gasto está dentro de lo previsto, superado o pendiente. Técnicamente, este tipo de control es mejor que mirar solo el total mensual, porque el total puede quedar bien aunque una categoría clave esté disparada.

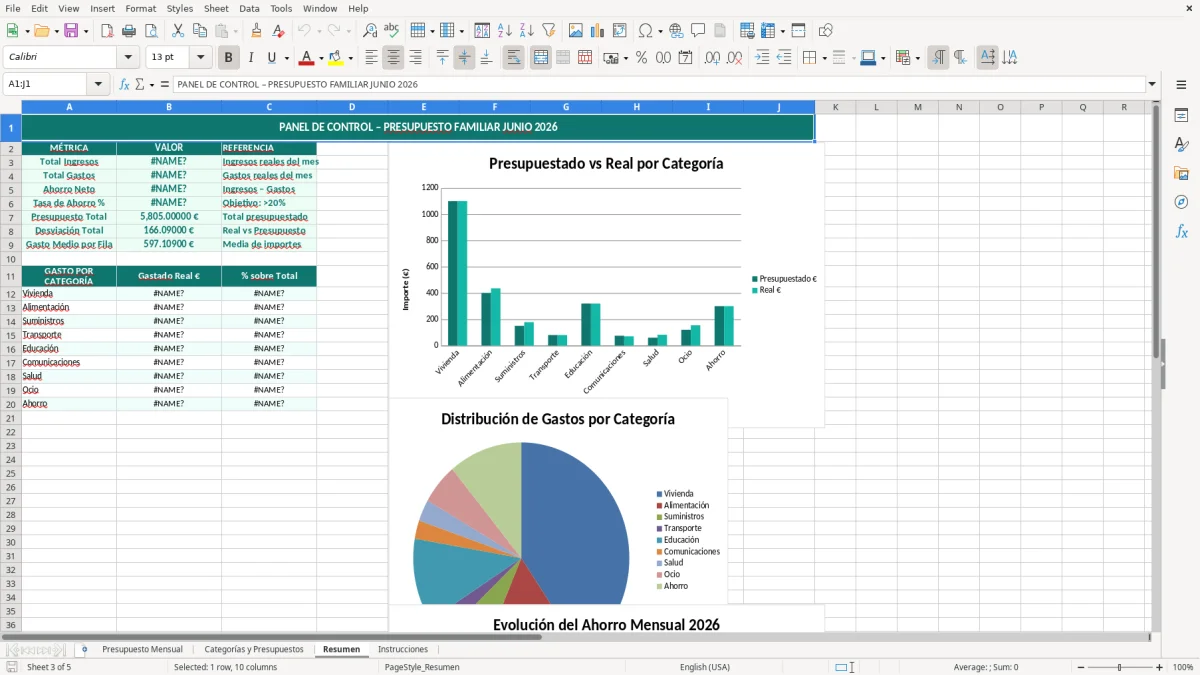

La hoja _ChartData está pensada para alimentar gráficos de barras, líneas o pastel con datos ya preparados. Para una familia, el gráfico mensual suele ser más útil que una tabla larga cuando quieres detectar en qué mes suben más los suministros o el supermercado.

Con 12 meses de datos puedes comparar el gasto medio real y ver estacionalidad: vuelta al cole, Navidad, verano o revisiones de seguros. Si un hogar gasta 300 € más en diciembre y 200 € menos en julio, esa pauta ya te da una base real para ajustar el presupuesto anual.

Con ese histórico de 12 meses, el siguiente paso natural es cruzar cada movimiento mensual con un registro contable detallado para ver de dónde sale exactamente cada variación.

El fallo más caro es meter solo el total del mes y no registrar cada movimiento. Con ese método, 12 recibos de 19,90 € al mes parecen poco, pero suman 238,80 € al año y distorsionan cualquier presupuesto serio.

Otro error típico es escribir el importe previsto en la misma columna que el importe gastado. Esta plantilla separa Presupuestado € y Real € para evitar esa confusión y poder calcular la desviación de forma automática.

Gastos como parking, cafés, apps o recargos bancarios parecen menores, pero 4 € al día son unos 120 € al mes. Si no los etiquetas bien en Categoría y Subcategoría, el resumen final te da una foto falsa del hogar.

Ver dinero en la cuenta no significa que el presupuesto vaya bien. Puedes tener 2.000 € a día 15 y aun así ir camino de cerrar el mes en negativo si ya has comprometido 2.300 € en gastos fijos y variables.

Sin esos dos campos, luego no sabes quién pagó qué ni por dónde salió el dinero. En una casa con gastos compartidos, ese detalle evita duplicidades y discusiones al cuadrar tarjetas, Bizum y efectivo.

Si tu casa tiene ingresos variables, crea una regla interna con una base fija y una parte flexible. Por ejemplo, fija el presupuesto con 2.400 € de ingresos seguros y deja los 300 € variables para ahorro, vacaciones o amortizar deuda.

Si llevas la cuenta de varios objetivos, conviene sumar una hoja de ahorro para vacaciones, fondo de emergencia o compra grande. Ahorrar 150 € al mes son 1.800 € al año, así que merece la pena separar ese objetivo del gasto corriente.

Si pagas préstamo o tarjeta revolving, añade una categoría específica para deuda y otra para intereses. Así verás de forma clara cuánto destinas a salir de ella y cuánto margen queda para el resto del presupuesto.

Separar ese objetivo del gasto corriente deja claro cuánto margen queda para reforzar la reserva de emergencia sin mezclarlo con el presupuesto diario.

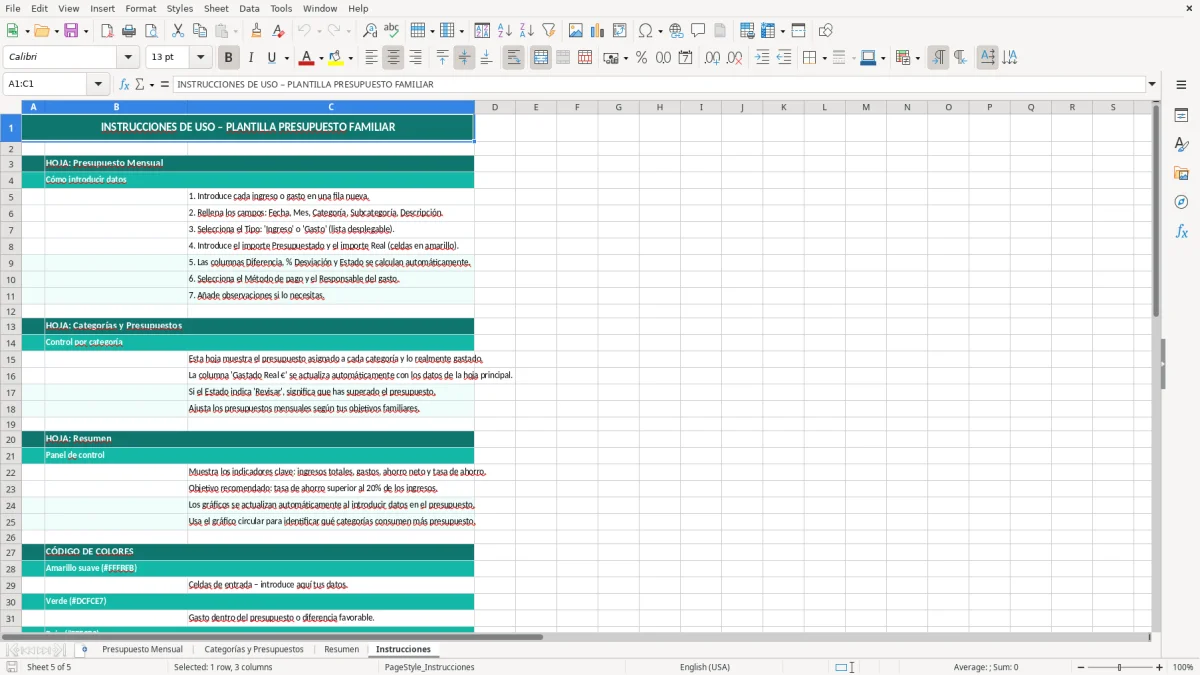

Incluye una hoja para registrar ingresos y gastos, otra para fijar categorías y límites, un resumen de seguimiento y una zona de datos para gráficos. También puedes controlar el método de pago, el responsable y la desviación respecto al presupuesto.

Sirve para restar lo presupuestado menos lo real y ver si te has pasado o has ahorrado en una partida. Si habías previsto 200 € y gastas 260 €, la diferencia es -60 € y ya sabes dónde actuar.

Reparte los apuntes por responsable y marca el método de pago para saber quién adelantó cada gasto. Con eso puedes cuadrar aportaciones mensuales, recibos compartidos y pagos por Bizum sin perder el control.

Lo ideal es revisarlo una vez por semana y cerrar una revisión más completa al final de cada mes. Así detectas desvíos pequeños antes de que se conviertan en un sobrecoste de 100 € o 200 €.

No hay una cifra única, pero sí una regla práctica: vivienda, suministros, comida y transporte suelen ser las partidas que más pesan. Si esos cuatro bloques se comen más del 70% del ingreso neto, el margen para ahorro se estrecha mucho.

Sí. Si separas una categoría de ahorro mensual, puedes construir un fondo de emergencia de 3 a 6 meses de gastos básicos sin mezclarlo con el gasto corriente.