Fondo de Emergencia Excel – Plantilla Gratis (2026)

0

Descargar gratis

Plantilla para repartir ingresos 50/30/20, registrar gastos y ver si cumples el presupuesto mensual en Excel.

Esta plantilla te sirve para repartir tus ingresos en tres bloques claros: necesidades, caprichos y ahorro. Así ves en una sola hoja si tu gasto mensual está dentro del 50/30/20 o si te estás pasando en alguna categoría.

La plantilla incluye un registro de movimientos, un resumen automático y una hoja de instrucciones. Además, usa fórmulas para calcular porcentajes sobre ingresos, marcar si cumples la regla y separar el gasto por tipo de cuenta.

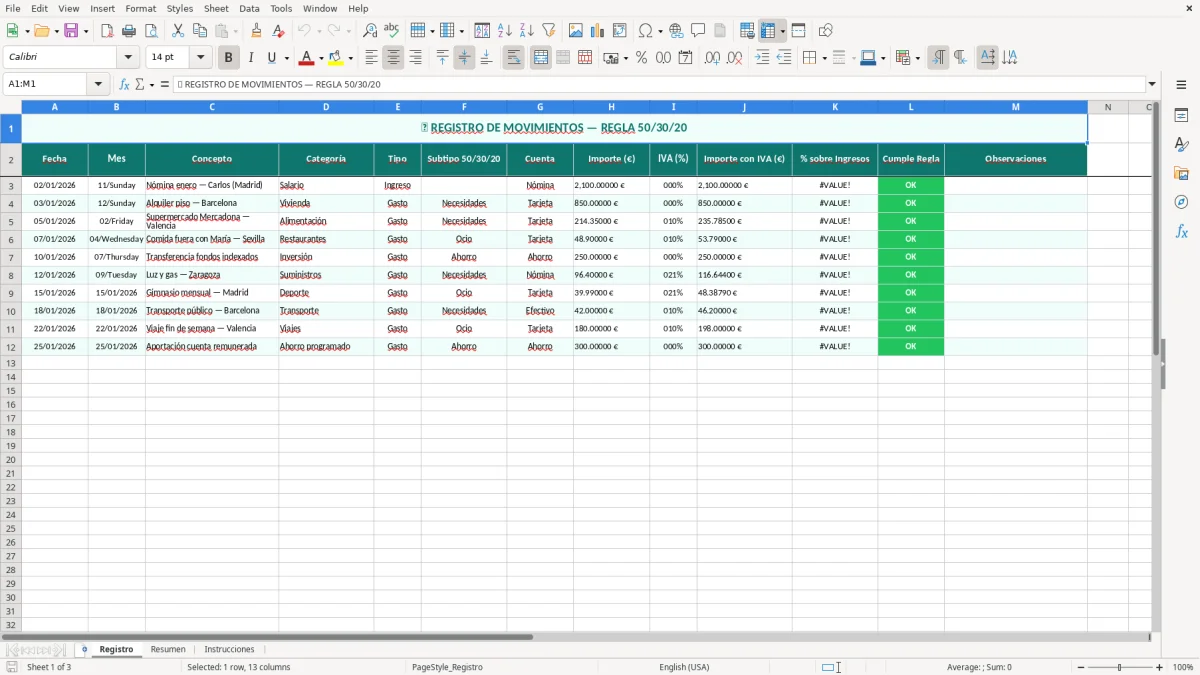

Esta plantilla está pensada para quien quiere ordenar su presupuesto sin montar un sistema complicado. La hoja Registro recoge cada movimiento con fecha, mes, concepto, categoría, tipo, cuenta e importe, y eso te permite ver en qué se va el dinero de verdad. La imagen 1 muestra precisamente esa tabla de entrada, con encabezados en verde y columnas anchas para no perder información.

El punto fuerte es el cálculo automático del peso de cada gasto sobre tus ingresos. Si cobras 2.000 € netos al mes, la regla 50/30/20 te deja 1.000 € para necesidades, 600 € para deseos y 400 € para ahorro o amortización de deuda. Esa referencia es útil porque convierte una idea abstracta en una cifra concreta que puedes revisar todos los meses.

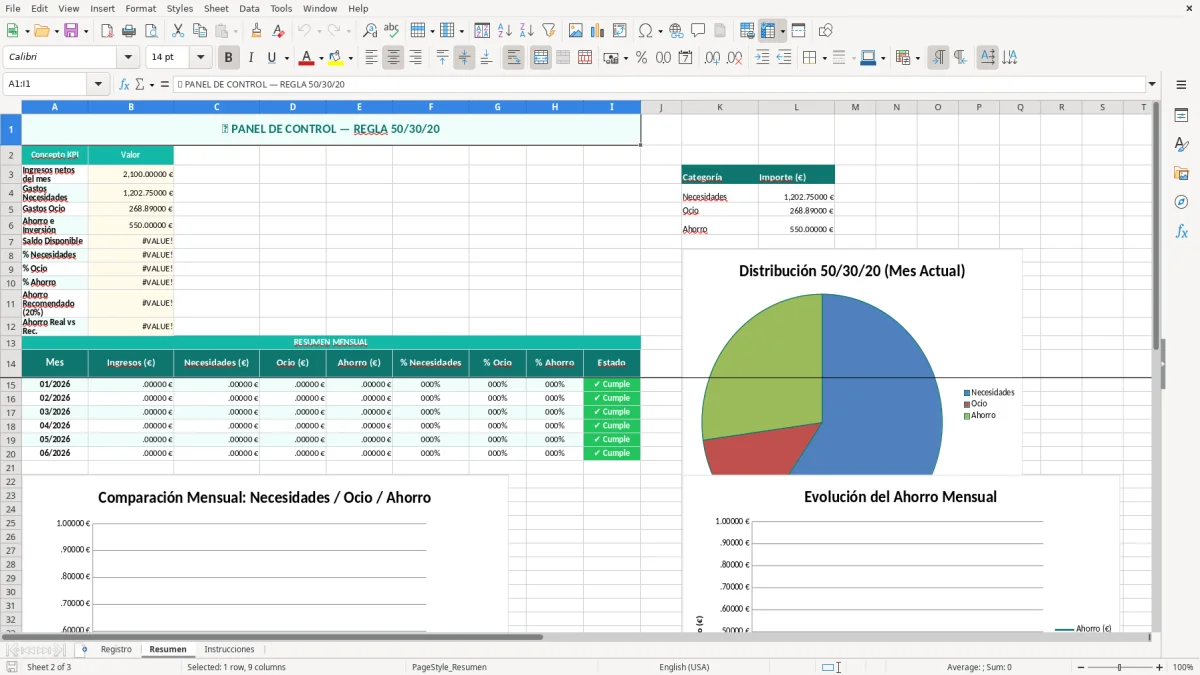

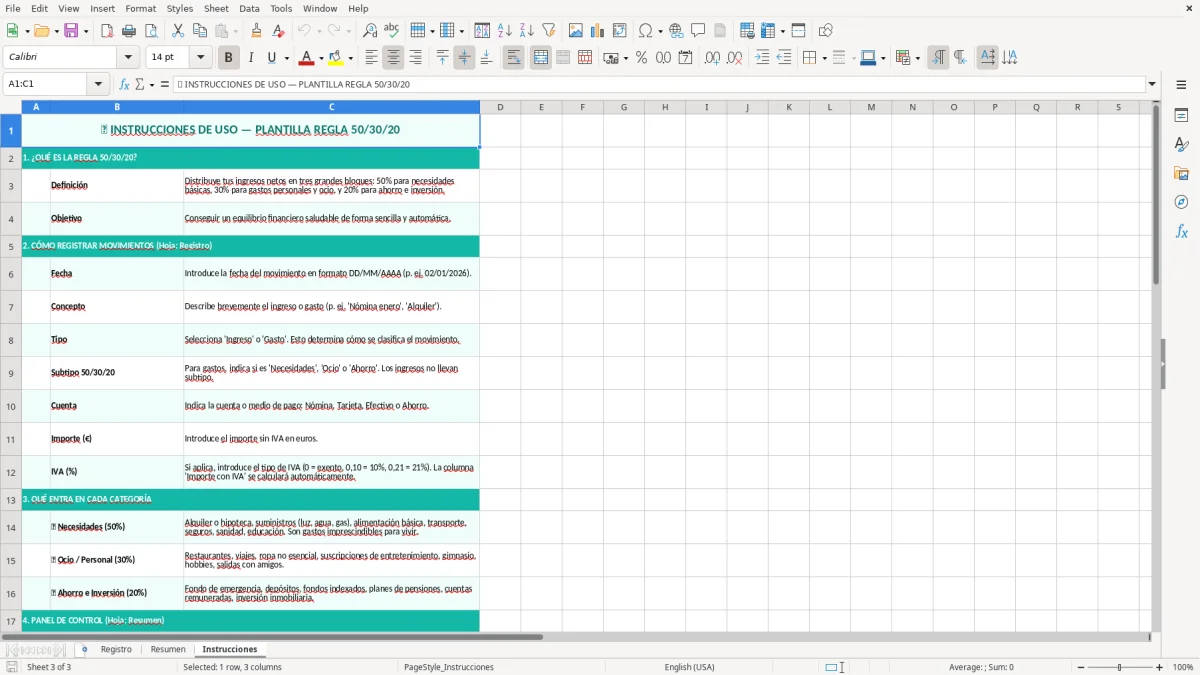

La hoja Resumen consolida totales y porcentajes para que no tengas que sumar a mano. La hoja Instrucciones explica cómo clasificar movimientos y cómo adaptar el archivo si tienes ingresos variables, por ejemplo 1.600 € un mes y 2.300 € al siguiente.

La usan familias que quieren controlar gastos del hogar, autónomos que cobran por transferencias y quieren separar ahorro de gasto operativo, y parejas que comparten hipoteca. Si tus gastos fijos son 1.150 € y tus ingresos 2.400 €, verás enseguida que el bloque del 50% se te queda corto y tendrás que ajustar vivienda, suministros o transporte.

La regla 50/30/20 no es una norma de Hacienda, pero sí encaja muy bien con una contabilidad doméstica ordenada. Si haces presupuesto base cero, cada euro de ingreso tiene destino: 50% para necesidades, 30% para deseos y 20% para ahorro, inversión o reducción de deuda. Ese enfoque funciona mejor que guardar tickets sueltos, porque te obliga a decidir antes de gastar.

En la práctica, la parte del ahorro puede ir a un fondo de emergencia de 3 a 6 meses de gastos, o a amortizar deuda cara. Si ahorras 250 € al mes, en 12 meses acumulas 3.000 €, y en 5 años ya son 15.000 € sin contar rentabilidad. Para una familia con gastos mensuales de 1.800 €, ese colchón cubre entre 3 y 6 meses básicos.

Si tienes una deuda al 8% TIN, suele tener más sentido amortizar antes que dejar ese dinero en una cuenta al 1% TAE. La plantilla te deja reflejar ese ahorro como parte del 20%, así comparas el destino del dinero sin mezclarlo con el gasto corriente. Técnicamente, ese bloque funciona como una reserva financiera, no como consumo.

Si incluyes compras con IVA, recuerda que el tipo general es del 21%, aunque hay bienes al 10% y al 4%. En un gasto de 121 €, la base son 100 € y el impuesto 21 €; si no separas ambos importes, tu presupuesto mensual sale inflado y pierdes precisión. Por eso la columna de IVA de la plantilla no es decorativa: evita errores de lectura en meses con muchas compras.

El fallo más habitual es meter todo en una sola categoría y luego intentar corregirlo al final del mes. Si un recibo de 89 € de supermercado, 42 € de comida fuera y 78 € de gasolina van todos como necesidades, el resumen te engaña. En un hogar con 2.100 € de ingresos, esos 209 € pueden esconder un exceso claro en deseos o consumo variable.

La regla debe aplicarse sobre dinero disponible, no sobre el bruto si eres asalariado o sobre facturación si eres autónomo. Un salario bruto de 2.500 € puede quedarse bastante por debajo después de IRPF y cotización a la Seguridad Social, y una facturación de 3.000 € no equivale a 3.000 € libres. Si usas la cifra equivocada, el 50% queda mal calculado desde el principio.

Seguro del coche, comunidad, revisiones, matrícula, regalos o viajes rompen el presupuesto si no los prorrateas. Por ejemplo, 600 € de seguro anual son 50 € al mes; si no los reservas, un solo recibo te descuadra el bloque del 30% o el 50%. La plantilla te ayuda a ver esos importes en la columna de observaciones y a no tratarlos como gasto sorpresa.

Si pagas alquiler alto en una ciudad cara, el 50% para necesidades puede quedarse corto y tendrás que mover el reparto. En cambio, si vives sin hipoteca y con pocos gastos fijos, puedes acercarte al 40/30/30 o incluso subir ahorro al 30%. Lo importante no es obedecer un número redondo, sino detectar dónde se va el dinero y corregirlo con datos.

Ese reparto de datos suele dejar claro cuánto puedes apartar cada mes hasta completar el colchón de emergencia sin desajustar el presupuesto.

La mejor mejora es cambiar la regla base para que refleje tu realidad mensual. Si vives solo, puedes simplificar y usar solo tres cuentas: gastos fijos, gastos variables y ahorro. Si compartes casa, conviene separar por persona y añadir una columna de titularidad para no mezclar compras comunes con gasto individual.

Si superas 30 o 40 apuntes al mes, conviene añadir filtros y una vista por mes o por categoría. También puedes usar tablas dinámicas si quieres comparar un trimestre con otro y ver si el ahorro sube de 200 € a 350 € mensuales. Para una familia o una pareja, ese salto son 1.800 € extra al año.

Si ya llevas nóminas, recibos o inversiones en Excel, enlaza esta plantilla con esos archivos para no duplicar trabajo. Así puedes cruzar gastos con ahorro real y comprobar si tu bloque del 20% acaba en cuenta remunerada, fondo indexado o amortización de préstamo. Esa visión conjunta vale más que revisar el presupuesto aislado.

Esa visión conjunta encaja con un presupuesto familiar cuando también quieres repartir ingresos, gastos y ahorro entre todos los meses sin perder de vista los objetivos comunes.

Sí. Puedes calcular el 50/30/20 sobre el ingreso neto del mes y no sobre una media inventada. Si un mes cobras 1.700 € y otro 2.400 €, la plantilla te deja comparar ambos periodos sin romper el reparto.

Sí. Lo más limpio es registrar solo los gastos comunes en una cuenta compartida y dejar los gastos personales fuera. Si pagáis 900 € de alquiler y 180 € de suministros, ya tienes 1.080 € de necesidades que podéis repartir por mitad o por porcentaje.

Con salario neto. Si aplicas el 50% sobre el bruto, tu presupuesto queda inflado porque el dinero real disponible es menor tras IRPF y cotización a la Seguridad Social. Para un sueldo bruto de 2.300 €, el neto puede variar bastante, así que conviene usar la cifra que entra en cuenta.

El ahorro va en el bloque del 20% junto con el pago acelerado de deudas si quieres priorizar equilibrio financiero. Si apartas 300 € al mes, en 12 meses sumas 3.600 €, suficiente para crear un colchón serio o empezar inversión periódica.

Sí. La hoja Registro incluye una columna de IVA (%) y otra de importe con IVA para que veas el gasto real. En una compra de 242 €, la base puede ser 200 € y el IVA 42 € si el tipo aplicable es del 21%.

Sí, y de hecho conviene hacerlo si tus gastos fijos son altos o si quieres ahorrar más. Un 60/20/20 o un 50/20/30 puede encajar mejor según tu alquiler, tu deuda o tu capacidad de ahorro mensual.