Seguimiento Acciones Excel – Plantilla Gratis (2026)

1

Descargar gratis

Plantilla para seguir cartera, rentabilidad, aportaciones y distribución por activos en Excel, pensada para inversores particulares en España.

Esta plantilla te sirve para llevar el control de tu cartera de inversión en Excel sin mezclar datos sueltos ni perder el hilo de la rentabilidad. Verás aportaciones, valor actual, peso por activo y evolución de cada posición en una sola hoja.

La plantilla está pensada para un inversor particular en España que quiere ordenar fondos indexados, ETFs o acciones y revisar si su cartera sigue el reparto objetivo. También te ayuda a sacar métricas útiles como plusvalías, rentabilidad acumulada y concentración por activo.

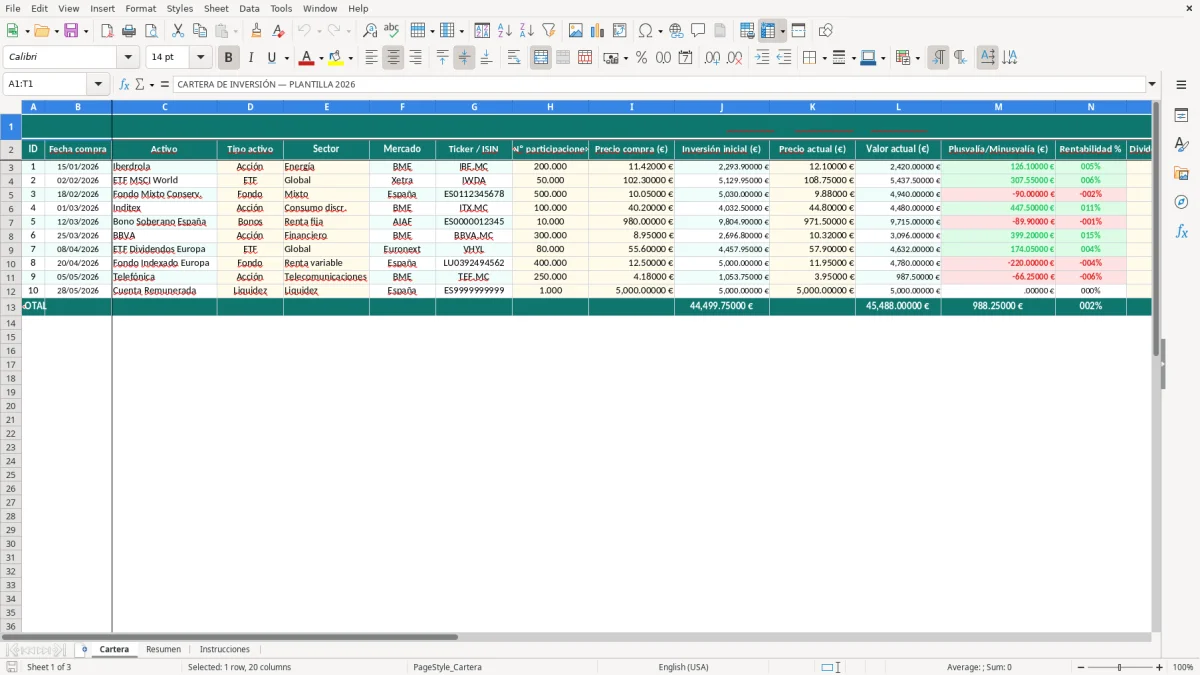

La hoja Cartera es la base operativa. La captura 1 muestra una tabla simple, pensada para registrar activos uno a uno y no perder el historial de cada compra.

Esto encaja muy bien con un pequeño inversor que compra fondos indexados, ETFs o acciones por tramos. Si aportas 300 € al mes durante 10 años, habrás metido 36.000 € de capital; con una rentabilidad media del 6% anual, el valor final se acerca a 49.600 € por interés compuesto.

Si tú haces aportaciones mensuales desde tu nómina o desde la tesorería de una pyme, necesitas ver cuánto has puesto y cuánto vale hoy cada posición. Eso es más útil que mirar solo el saldo en el bróker, porque no te dice dónde estás concentrado ni qué activo te está descompensando la cartera.

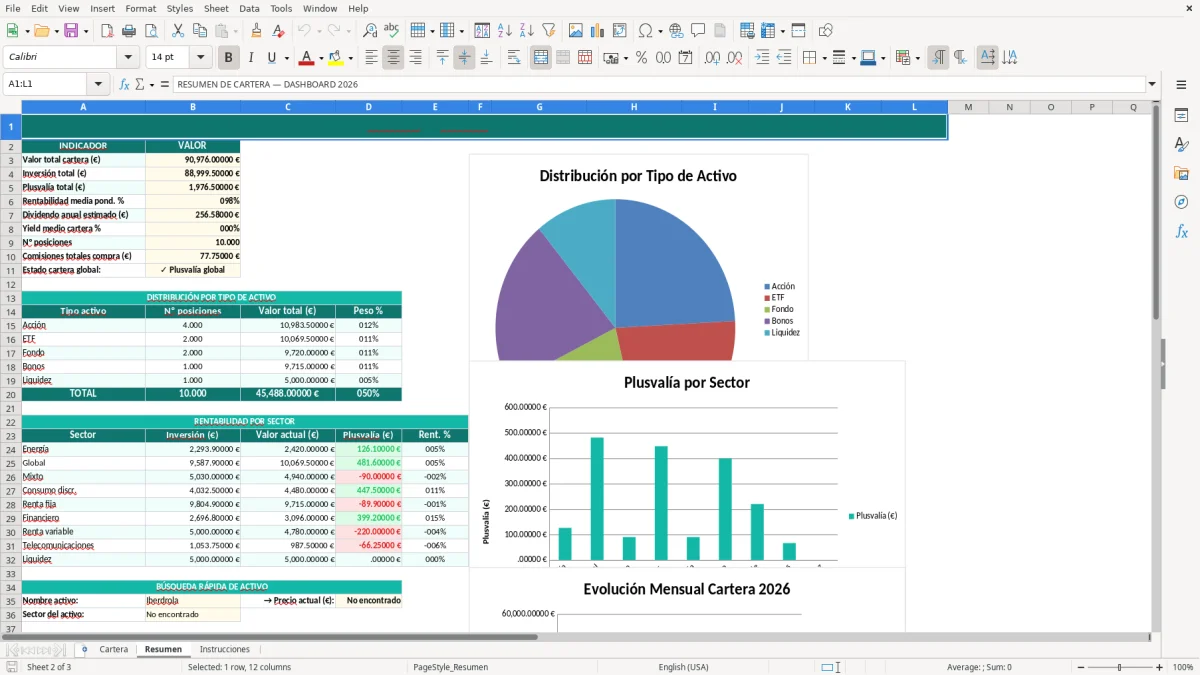

El resumen te permite agrupar por activo y comprobar pesos, algo clave cuando una posición supera el 25% del total. Si tienes 20.000 € repartidos entre 12.000 € en un fondo global, 5.000 € en un ETF sectorial y 3.000 € en liquidez, ya sabes que el ETF pesa demasiado para una estrategia prudente.

Para la mayoría de particulares, es mejor rebalancear con nuevas aportaciones que vender cada trimestre. Vender 1.000 € con plusvalía puede obligarte a aflorar ganancias y pagar IRPF, mientras que mover 1.000 € de aportación nueva no genera tributación inmediata.

Además, esa plusvalía aflora en la declaración, donde una calculadora de IRPF encaja para estimar el impacto fiscal antes de vender.

En España, las ganancias patrimoniales de fondos, ETFs y acciones tributan en la base del ahorro del IRPF, con tipos del 19% al 28% en 2026 según el importe acumulado. Eso hace que el control de compras, ventas y valor de adquisición sea importante si quieres saber cuánto beneficio real llevas acumulado.

La cartera en Excel no sustituye a la declaración, pero sí te deja preparar el trabajo para el modelo 100. Si en 2026 vendes acciones con una plusvalía de 2.000 €, el impacto fiscal puede ir desde 380 € al 19% hasta 560 € si esa ganancia se mezcla con tramos superiores del ahorro; por eso conviene llevar el dato limpio desde el principio.

Para acciones y ETFs, anota fecha de compra, importe invertido, fecha de venta, valor de transmisión y comisiones. Así puedes aplicar el criterio FIFO fiscal en caso de ventas parciales y calcular bien la ganancia patrimonial.

Si una posición genera una minusvalía de 800 €, te interesa verla separada del resto para compensarla con futuras plusvalías dentro de los 4 años siguientes. Sin un registro limpio, es fácil perder ese arrastre y tributar de más cuando vendas otro activo con beneficio.

La AEAT no te pide la hoja de Excel, pero sí coherencia entre compras, ventas y extractos del bróker. Si el importe de compra no cuadra con la orden real, luego el cálculo fiscal del ahorro se complica y te obliga a rehacer operaciones a mano.

El error más caro es mezclar aportaciones con revalorización. Si metes 5.000 € y al cabo de un año ves 5.500 €, no has ganado 500 € limpios: parte puede ser nueva aportación, dividendos o una venta previa.

He visto carteras donde el usuario guardaba solo el saldo final y nada más. Con ese método no puedes saber si una posición ha subido un 12% por mercado o si simplemente has seguido comprando 200 € al mes durante 18 meses.

Si redondeas cada operación a números enteros, a partir de 30 o 40 movimientos empiezan a aparecer desviaciones de varios euros. En una cartera con 25 compras de 199,99 €, redondear a 200 € parece poco, pero ya son 0,25 € por línea y 6,25 € acumulados.

Cuando inviertes en dólares y valoras la cartera en euros, el tipo de cambio altera la lectura. Una posición puede subir un 8% en USD y aun así quedar plana en euros si el dólar cae un 7% frente al euro.

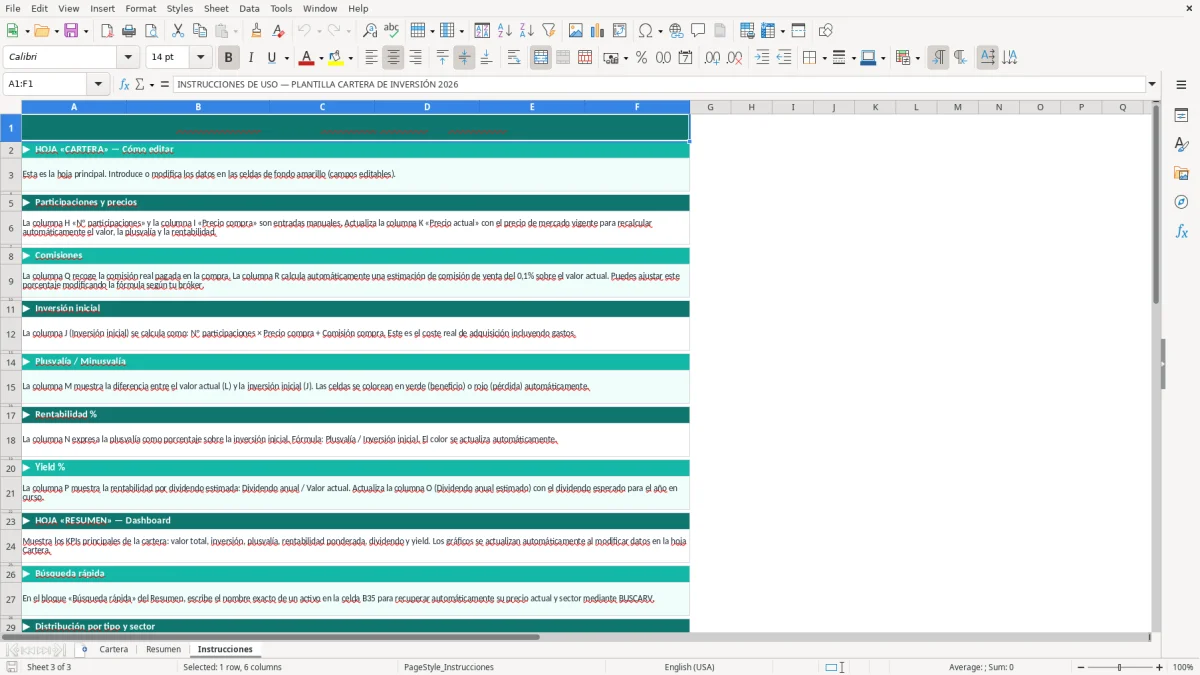

La hoja Instrucciones está para evitar que rompas el formato o borres celdas con fórmula. Si modificas columnas sin criterio, la lectura del resumen pierde sentido y los porcentajes dejan de cuadrar.

Si inviertes solo en fondos indexados, puedes simplificar la cartera con menos columnas y centrarte en aportación, valor y peso objetivo. Si además tienes acciones o ETFs, conviene separar categorías para no mezclar una estrategia pasiva con otra más táctica.

Por ejemplo, puedes marcar un 70% renta variable, un 20% renta fija y un 10% liquidez. Si tu cartera vale 30.000 €, eso significa 21.000 €, 6.000 € y 3.000 €; cualquier desviación ya te dice dónde meter la siguiente aportación.

Si haces seguimiento con una hoja de gastos, enlaza ambas. Así puedes separar el dinero que sale de tu cuenta corriente del capital realmente invertido y entender mejor tu fondo de emergencia frente a tu patrimonio financiero.

Cuando una posición se queda corta respecto al objetivo, compra ahí primero. En una cartera de 50.000 €, corregir una desviación del 4% supone mover 2.000 €, y eso suele hacerse mejor con nuevas aportaciones que con ventas innecesarias.

Con ese resumen, el siguiente paso lógico es llevar un control de acciones para ver qué compras siguen por debajo del objetivo y asignar ahí la próxima aportación.

Está pensada para inversores particulares en España que quieren controlar fondos indexados, ETFs o acciones sin usar herramientas complejas. También le encaja a quien hace aportaciones periódicas de 100 €, 300 € o 1.000 € y quiere ver si su reparto sigue el objetivo marcado.

Sí. De hecho, una cartera de fondos es de los usos más limpios para esta plantilla, porque puedes registrar aportaciones, valor liquidativo y rentabilidad sin mezclar dividendos ni ventas frecuentes. Si inviertes 250 € al mes, en 8 años habrás aportado 24.000 € y podrás ver si el crecimiento viene de mercado o de nuevas compras.

La forma práctica es separar el capital aportado del valor actual y, si quieres más precisión, incluir fechas de compra para medir la evolución temporal. En Excel puedes usar PROMEDIO, SUMA y porcentajes por posición para ver cuánto has ganado sobre lo invertido y no solo sobre el saldo final.

Sí, porque te obliga a guardar compras, ventas y comisiones de forma ordenada. Eso facilita calcular las plusvalías que irán al IRPF y también las minusvalías que puedes compensar en los 4 años siguientes.

El valor actual te dice cuánto vale hoy la cartera, pero no cuánto has ganado realmente. Si aportaste 15.000 € y ves 16.200 €, tu beneficio bruto es de 1.200 €; sin separar aportaciones, ese dato queda oculto y puedes creer que has ganado más o menos de lo que toca.

Lo razonable es una vez al mes, o después de una compra importante. Con 10 a 20 posiciones, una revisión de 10 a 15 minutos basta para mantener el control del peso por activo, revisar la liquidez disponible y decidir si conviene aportar o esperar.