Seguimiento Acciones Excel – Plantilla Gratis (2026)

1

Descargar gratis

Calcula el crecimiento de tu ahorro con interés compuesto, escenarios y gráficos en Excel. Útil para familias, autónomos e inversores.

Esta plantilla te sirve para ver cómo crece un ahorro o una inversión con interés compuesto mes a mes o año a año. No te da una cifra genérica: te deja comparar aportaciones, rentabilidad y horizonte temporal con datos claros.

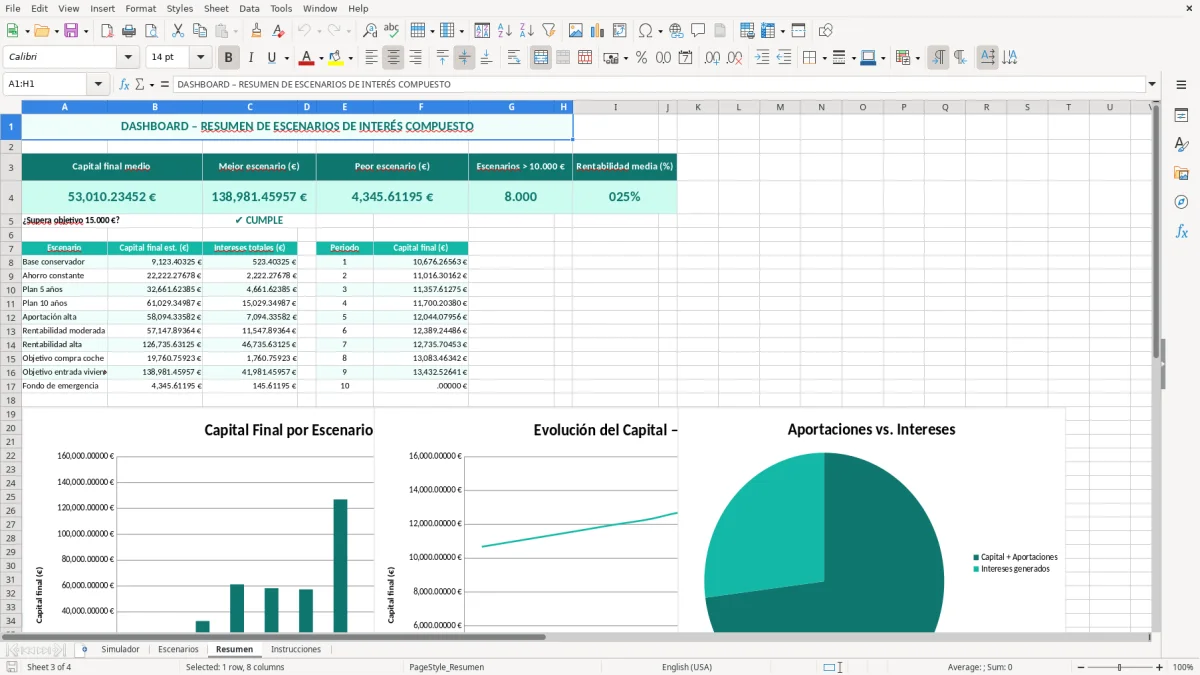

La hoja está pensada para quien quiere medir resultados sin pelearse con fórmulas. Verás una simulación, varios escenarios y un resumen visual para entender rápido cuánto capital aportas, cuánto ganas y cuál es la diferencia final.

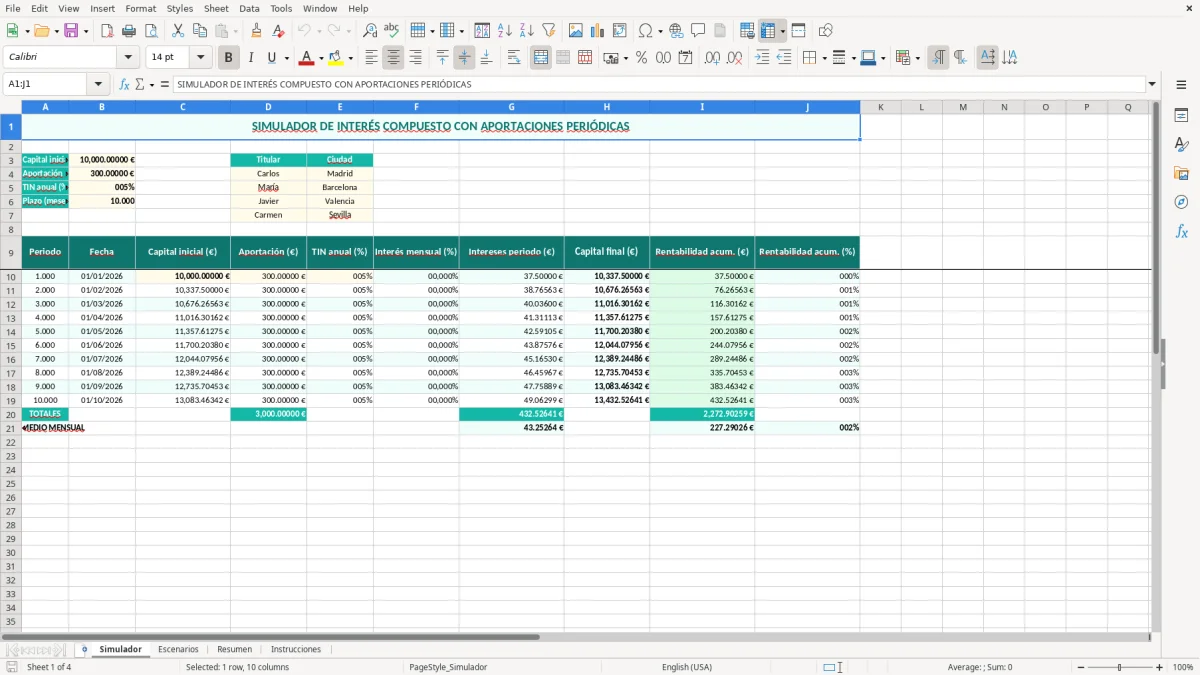

La hoja principal de esta plantilla está pensada para simular el crecimiento de una inversión con aportaciones regulares. Si metes 200 € al mes durante 20 años al 6% anual, acabas aportando 48.000 € y puedes superar de largo esa cifra gracias al efecto acumulado de los rendimientos.

La hoja Simulador concentra la parte operativa. La imagen 2 muestra un bloque de entrada con campos editables y una tabla de evolución temporal, mientras que la imagen 1 resume los datos base en una hoja más simple y visual.

La usan familias que quieren montar un fondo de emergencia, pequeños inversores que compran fondos indexados y autónomos que separan ahorro personal de tesorería. También sirve a asesores financieros que enseñan al cliente por qué el 7% anual a 15 años cambia mucho más que subir 50 € la aportación.

Empieza por capital inicial, aportación periódica y rentabilidad. Con 10.000 € iniciales y 150 € al mes, una diferencia de solo 1 punto porcentual puede traducirse en miles de euros al final del plazo; por eso esta plantilla no se queda en una cifra única, sino que te deja comparar varios caminos.

Cuando ya comparas varios caminos con capital inicial, aportación periódica y rentabilidad, resulta útil pasar al cuadro de amortización para ver cómo evoluciona cada cuota en el tiempo.

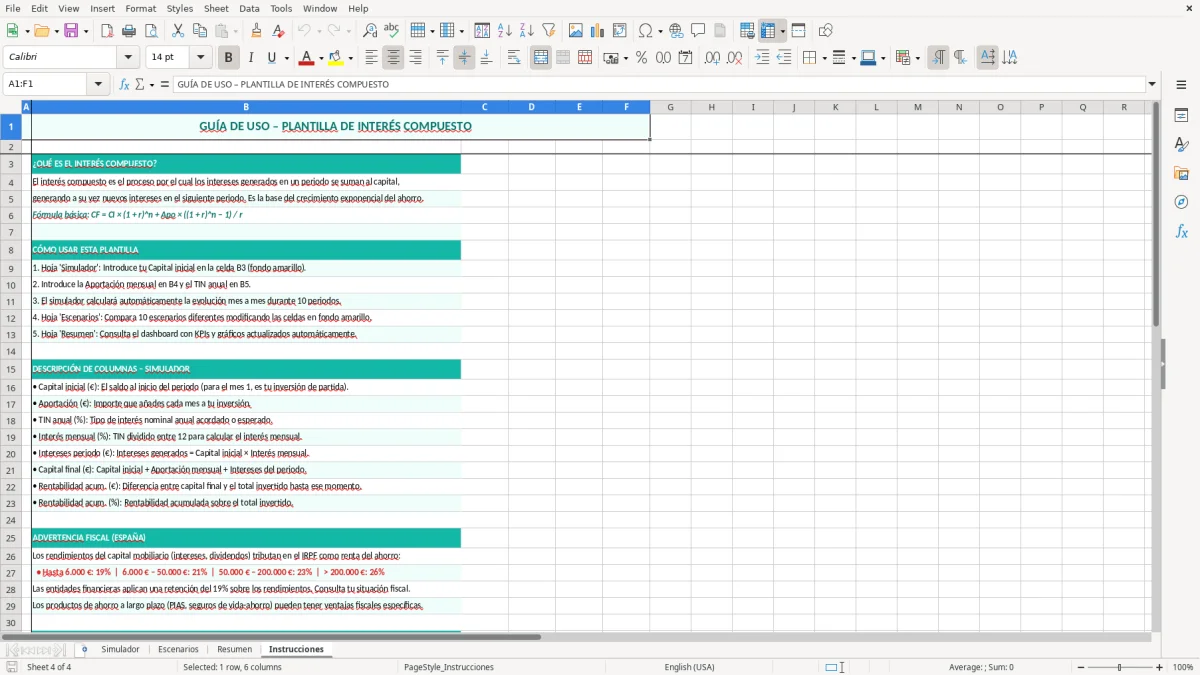

El cálculo de esta plantilla no es una simple suma. El valor futuro depende de aplicar la rentabilidad sobre el capital acumulado en cada periodo, que es precisamente lo que diferencia el interés compuesto del interés simple.

En Excel, el enfoque correcto es mantener separadas las entradas y los resultados, y trabajar con fórmulas consistentes por periodo. Si simulas 12 periodos anuales con una aportación de 1.200 € al año y un 6,5% de rentabilidad, el error de una referencia mal fijada se arrastra durante todo el horizonte y altera el total final de forma visible.

Conviene definir si la aportación es mensual o anual desde el principio. No es lo mismo un 7% anual capitalizado cada mes que cada año: la TAE efectiva cambia y el saldo final también, aunque el tipo nominal parezca igual.

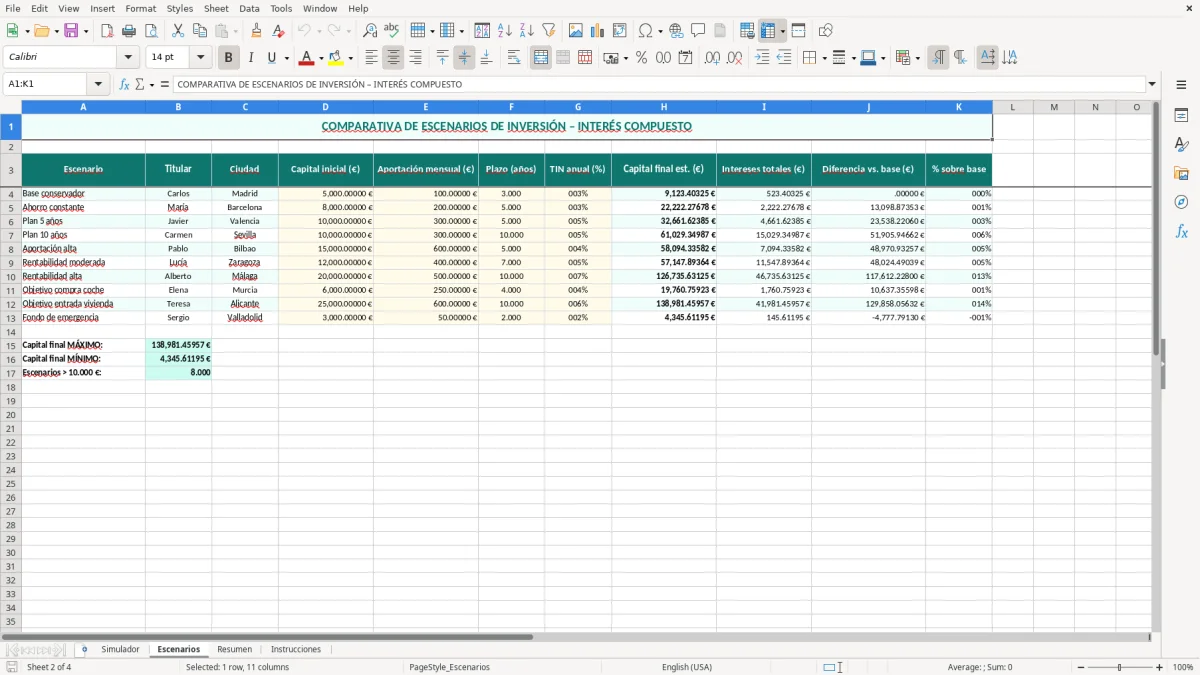

La hoja Escenarios permite probar varios supuestos sin tocar la simulación base. Técnicamente, es mejor comparar 3 casos coherentes —conservador, medio y optimista— que mezclar aportaciones distintas con rentabilidades incompatibles, porque así ves el impacto real de cada variable.

El fallo más típico es confundir el capital aportado con el capital final. Si inviertes 250 € al mes durante 10 años, aportas 30.000 €, pero el resultado final puede ser bastante superior; si solo miras la suma de aportaciones, infravaloras la rentabilidad.

Otro error habitual es meter una rentabilidad anual en una fórmula pensada para meses. Un 8% anual no equivale a 0,08/12 si no ajustas bien la capitalización; el desfase parece pequeño en un mes, pero en 240 periodos termina distorsionando el total.

También se ve mucho el problema de copiar fórmulas sin fijar celdas clave. En una tabla de 20 años, un error en la referencia del tipo de interés o de la aportación afecta a 240 filas, y el valor final deja de ser fiable aunque el archivo siga “teniendo buena pinta”.

No tiene sentido comparar un caso con aportación de 100 € al mes frente a otro con 300 € sin tenerlo claro en el resumen. Si el objetivo es medir rentabilidad, mantén constante la aportación y cambia solo el tipo o el plazo; si quieres medir capacidad de ahorro, cambia la aportación y deja fija la rentabilidad.

La plantilla funciona mejor si la ajustas a tu objetivo real: comprar vivienda, crear un fondo de emergencia o invertir a largo plazo. No es lo mismo ahorrar 100 € al mes para 3 años que invertir 400 € al mes durante 18 años; el archivo te sirve para ambos casos si cambias el horizonte y la aportación.

Si haces aportaciones distintas cada mes, merece la pena añadir una columna de flujos mensuales. En una cartera real de 60 aportaciones de 150 € y 12 aportaciones extra de 500 €, la plantilla básica se queda corta, pero es fácil extenderla manteniendo la lógica del cálculo.

Con ese registro de entradas y salidas, el siguiente paso natural es llevar el seguimiento de la cartera para que cada aportación mensual quede reflejada en el cálculo.

Calcula la evolución de un capital inicial con aportaciones periódicas y una rentabilidad definida. Así ves el capital aportado, los rendimientos acumulados y el valor final estimado en varios escenarios.

Sí. Te sirve tanto para ahorrar 50, 100 o 300 € al mes como para simular una inversión a largo plazo con un tipo anual fijo. Si mantienes 200 € al mes al 6% durante 15 años, el efecto acumulado ya es claramente distinto al ahorro simple.

Usa interés compuesto, es decir, cada periodo calcula la rentabilidad sobre el capital ya acumulado. Eso hace que el resultado final sea mucho más realista para productos de inversión y ahorro remunerado.

Sí. Puedes ajustar el importe mensual o anual para ver cómo cambia el capital final. Subir 50 € al mes son 600 € más al año y, en plazos largos, la diferencia final puede ser muy grande.

La brecha se amplía con el tiempo. En un horizonte de 20 años, una diferencia de 2 puntos porcentuales suele tener un impacto mucho mayor que aumentar una aportación una sola vez, porque la rentabilidad se reinvierte en cada periodo.

Sí. Puedes duplicar escenarios para comparar una meta de 20.000 €, otra de 50.000 € y otra de 100.000 €. Es la forma más clara de ver si tu ritmo de ahorro actual llega al objetivo o si necesitas más aportación o más plazo.