Fondos Indexados Excel – Plantilla Gratis (2026)

9

Descargar gratis

Plantilla para controlar pesos, desviaciones y operaciones de rebalanceo en tu cartera con seguimiento por activo y hoja resumen.

Esta plantilla de rebalanceo de cartera en Excel te permite comparar el peso actual y el peso objetivo de cada activo, calcular la desviación y decidir qué comprar o vender. Incluye hoja de cartera, resumen y una guía de uso.

Está pensada para quien invierte en fondos indexados, ETFs o una cartera mixta y quiere mantener su asignación sin hacerlo a ojo. Con peso actual, peso objetivo, comisión estimada y estado, ves en una sola tabla qué toca hacer.

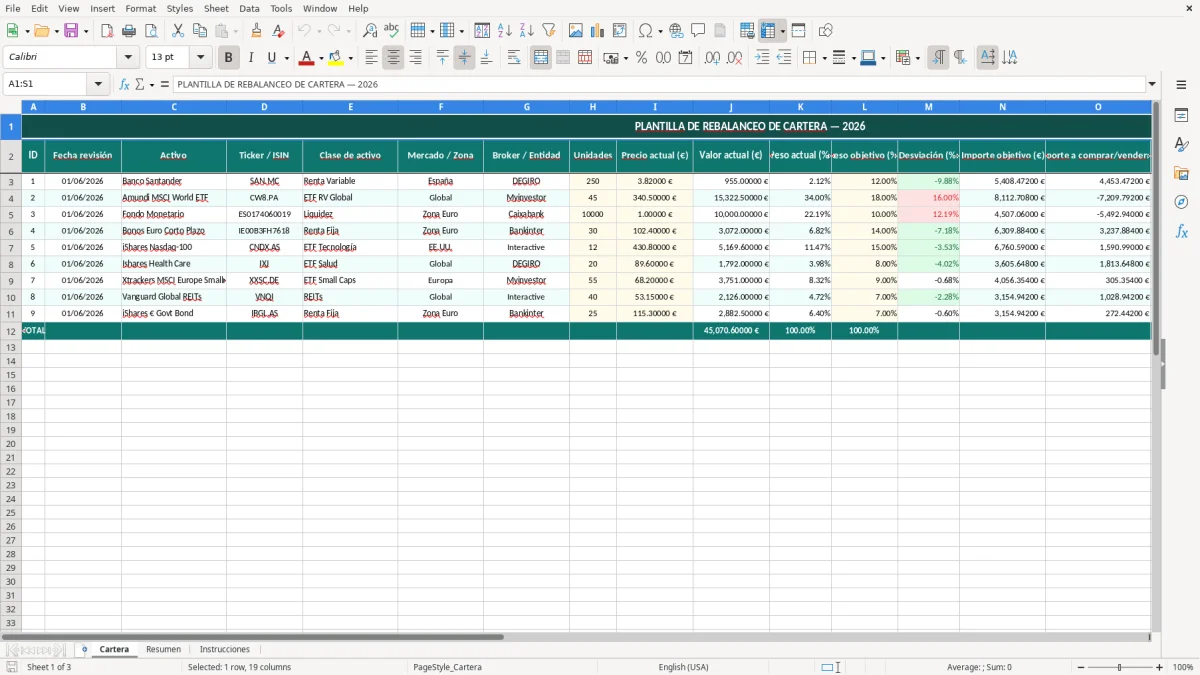

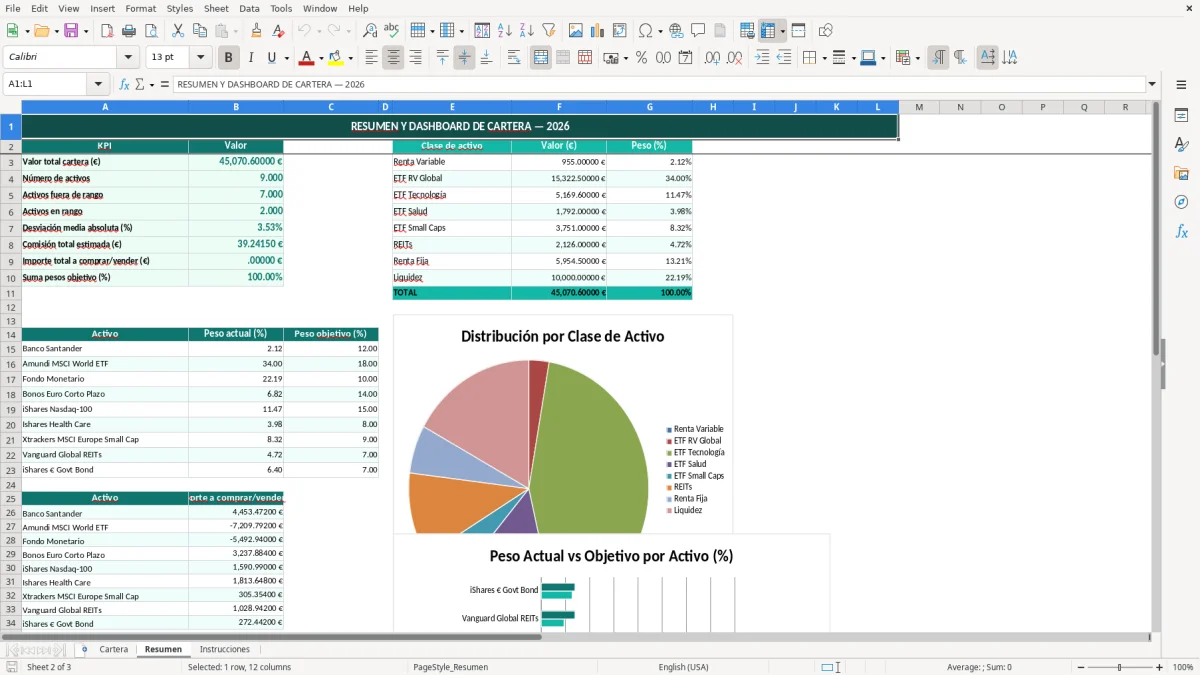

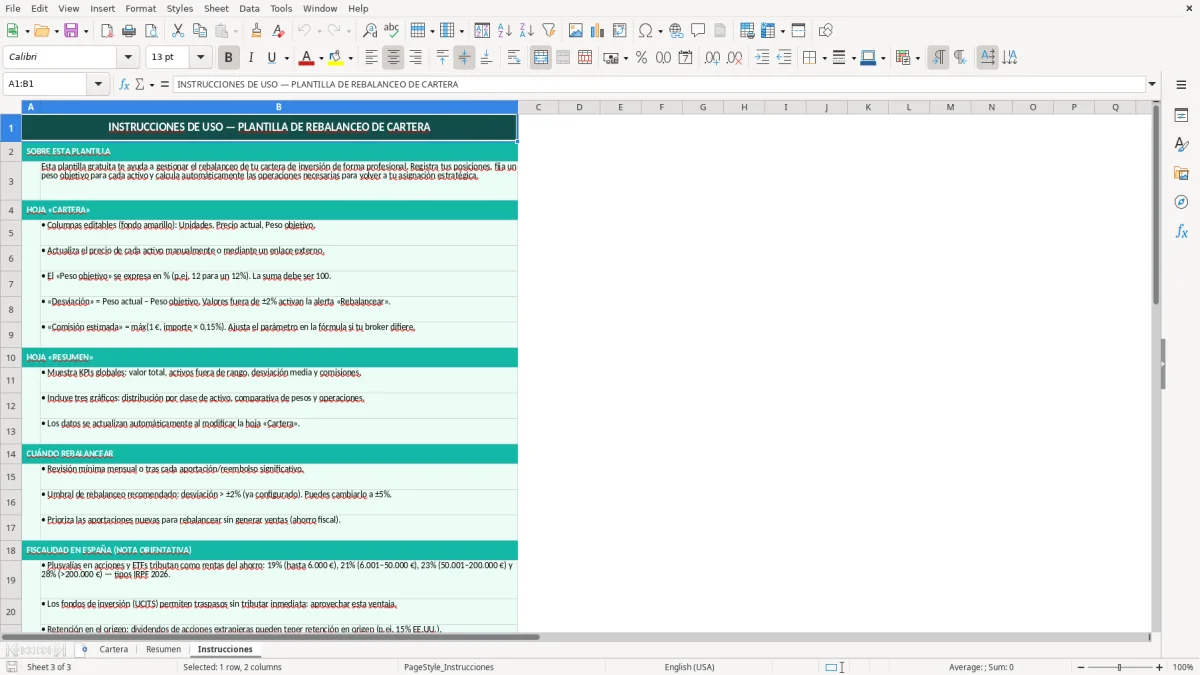

La hoja Cartera recoge los datos por activo, la hoja Resumen agrupa la visión global y la hoja Instrucciones explica cómo completar la plantilla. La imagen 1 muestra la tabla principal, la imagen 2 el panel resumen y la imagen 3 la guía de uso.

La hoja Cartera está pensada para quien invierte de forma periódica y necesita mantener una asignación fija sin recalcular todo desde cero. La tabla arranca con 19 columnas: ID, fecha de revisión, activo, ticker o ISIN, clase de activo, mercado, broker, unidades, precio actual, valor actual, pesos, desviación, importes, comisión, diferencia neta, acción recomendada y estado.

En la práctica, esto sirve a un particular con 6 fondos, a un pequeño inversor con 12 ETFs o a un asesor que revisa 30 posiciones de varios clientes. Si una posición se ha ido del 20% objetivo al 26%, el archivo te lo enseña al instante; en una cartera de 40.000 €, ese desvío equivale a 2.400 €, que ya justifica mover dinero.

La clave está en trabajar con el peso actual y el peso objetivo. No necesitas inventarte una regla nueva cada vez: si una línea pesa 3,2% y debe pesar 5,0%, la desviación te marca cuánto falta para volver al plan.

Un autónomo con ahorro financiero, una familia que invierte 300 € al mes o un responsable de tesorería de una pyme pueden usar la misma lógica. Para un patrimonio de 75.000 € repartido en 5 activos, rebalancear con Excel es más limpio que hacerlo en la app del broker a base de cálculo mental.

La imagen 1 muestra la hoja principal con una cabecera única y el bloque de datos debajo. Esa estructura permite filtrar por estado, revisar una sola clase de activo o comparar varias cuentas sin perder el rastro de qué toca comprar y qué toca vender.

El rebalanceo no es solo una cuestión visual; es un problema de cálculo de pesos, importes y fricción operativa. Cuando la desviación es pequeña, por ejemplo del 0,50% en una cartera de 20.000 €, mover 100 € puede no compensar si la comisión mínima del broker es 4,95 €.

Por eso esta plantilla incorpora comisión estimada (€) y diferencia neta (€). Técnicamente, te ayuda a decidir entre rebalancear con aportaciones nuevas o vender y recomprar; en muchos casos, aportar 500 € al activo infraponderado es mejor que vender 1.200 € del que está pasado.

Una regla práctica es revisar cuando el desvío supera un umbral absoluto, por ejemplo 5 puntos porcentuales, o un umbral relativo, como el 20% del peso objetivo. Si tu objetivo es 10% y el activo ya está en 13%, el rebalanceo empieza a tener sentido técnico.

La hoja Resumen sirve para consolidar la foto global y para separar cartera, liquidez y posiciones individuales. La hoja Instrucciones deja claro el método, algo útil si luego otro miembro de la familia o un gestor necesita continuar el archivo sin rehacerlo.

La imagen 2 corresponde al resumen y concentra la información para tomar decisiones rápidas. Es el sitio lógico para revisar si la cartera está cerca del objetivo de 60/40, 70/30 o 80/20 antes de pasar órdenes.

El fallo más caro es mezclar valor actual con peso actual. Si una posición vale 9.000 € y otra 3.000 €, no tienen el mismo peso aunque ambas estén en la misma hoja; con una cartera de 30.000 €, la primera pesa 30% y la segunda 10%.

Otro error habitual es meter el objetivo como 60 en vez de 60,00% o 0,60, lo que rompe cualquier comparación. En una cartera de 50.000 €, ese fallo te lleva a un importe objetivo absurdo de 3.000.000 € si la fórmula no está protegida.

Muchos rebalanceos “perfectos” fallan por no incluir comisión mínima, spread o redondeo a título completo. Si un ETF cotiza a 97,40 € y tu ajuste ideal son 250 €, en la práctica solo puedes comprar 2 títulos por 194,80 €, no el importe exacto.

También pasa que la cartera se queda con órdenes pendientes aunque ya se hayan ejecutado. Si no marcas el estado, al mes siguiente puedes volver a comprar lo mismo y duplicar la posición.

Ese mismo control se vuelve imprescindible para revisar las órdenes ya ejecutadas y dejar reflejado el estado de cada posición en una hoja de seguimiento.

La forma más útil de ampliar este archivo es añadir una columna de aportación mensual o cash disponible. Así puedes rebalancear con dinero nuevo antes de vender posiciones y reducir costes; con 400 € al mes, en un año ya has movido 4.800 € sin tocar la cartera.

Si inviertes en dos brokers o en una cuenta conjunta y otra personal, duplica la columna de broker y usa filtros o tablas dinámicas. Eso te permite ver si un fondo está pasado en una cuenta pero no en otra, algo muy útil cuando hay cartera familiar y cuentas separadas.

Una revisión mensual o trimestral encaja bien con la operativa real. Si revisas cada trimestre, haces 4 controles al año; con una cartera de 100.000 €, detectar una desviación del 3% a tiempo evita mover 3.000 € de golpe cuando ya el desajuste es mayor.

Para la mayoría de carteras pequeñas y medias, aportar al activo infraponderado es más eficiente que vender el sobreponderado. Vender añade fricción y puede generar plusvalías, mientras que aportar 600 € al fondo que va retrasado mantiene el rebalanceo limpio y menos costoso.

En ese mismo control, conviene dejar reflejada la gestión de la cartera para ver qué activo va retrasado y decidir dónde dirigir la siguiente aportación.

Necesitas el nombre del activo, ticker o ISIN, clase de activo, broker, unidades, precio actual y peso objetivo. Con eso la hoja calcula el valor actual, la desviación y el importe aproximado a comprar o vender.

Sí. La columna clase de activo permite mezclar fondos, ETFs, liquidez o incluso bonos, y luego comparar cada posición contra su objetivo dentro de una asignación 60/40, 70/30 o la que uses.

Una revisión trimestral es práctica para la mayoría de carteras personales. Si haces aportaciones mensuales, también puedes mirar la desviación cada mes y ejecutar solo cuando el coste de operar compense el ajuste.

Sí. La columna de acción recomendada y el cálculo del importe a comprar o vender te ayudan a ver si la posición está por encima o por debajo del objetivo, y cuánto mover para volver al peso previsto.

Incluye esa comisión en la columna correspondiente y compara el ajuste con el coste. Si mover 120 € implica pagar 5 € de comisión, muchas veces compensa esperar a una aportación nueva o agrupar varias operaciones.

Sí, siempre que identifiques bien el broker o entidad en cada fila. Así puedes distinguir posiciones duplicadas, repartir aportaciones y ver si la exposición total de tu cartera coincide con tu asignación objetivo.

Marta Ibáñez es redactora especializada en finanzas personales. Explica paso a paso cómo usar cada plantilla con un lenguaje claro, para que controlar tu dinero no requiera saber de Excel.