Rebalanceo Cartera Excel – Plantilla Gratis (2026)

3

Descargar gratis

Plantilla para controlar cartera, aportaciones, rentabilidad y costes de fondos indexados en Excel.

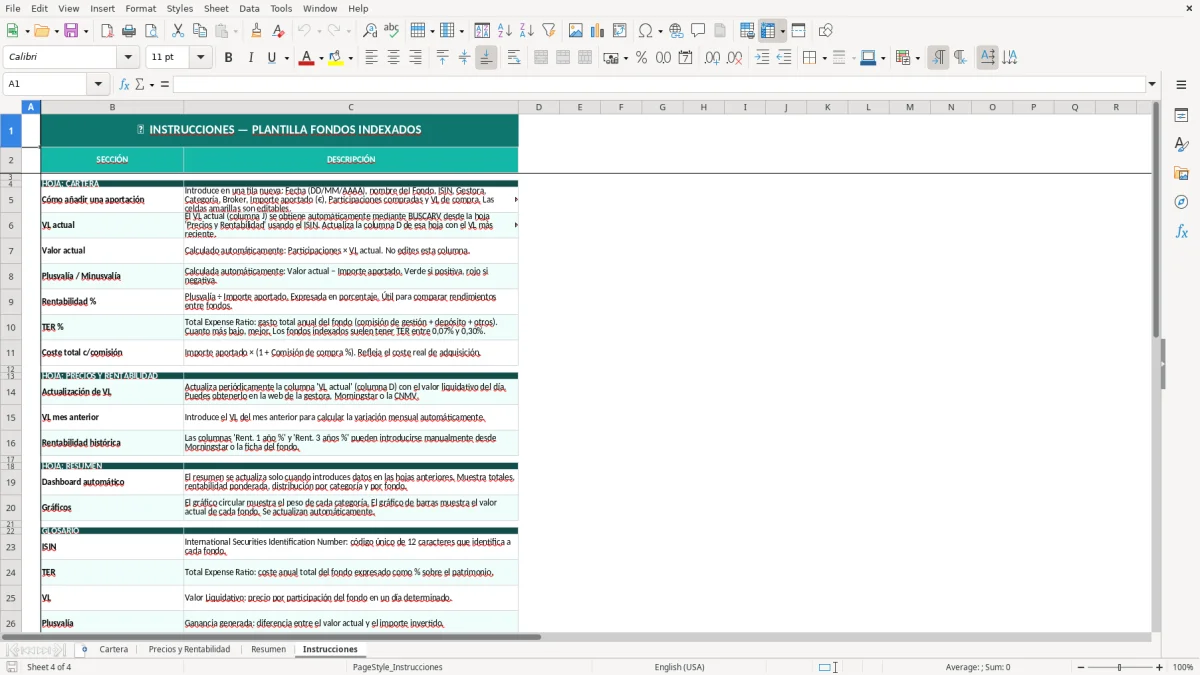

Esta plantilla de fondos indexados en Excel te sirve para registrar aportaciones, participaciones, valor actual, plusvalías y rentabilidad de tu cartera. Incluye las hojas Cartera, Precios y Rentabilidad, Resumen e Instrucciones.

Está pensada para un pequeño inversor que quiere ver qué ha aportado, cuánto vale cada fondo y cuánto pesa el coste total. También te ayuda a comparar TER, comisión de compra y evolución de la cartera con datos claros.

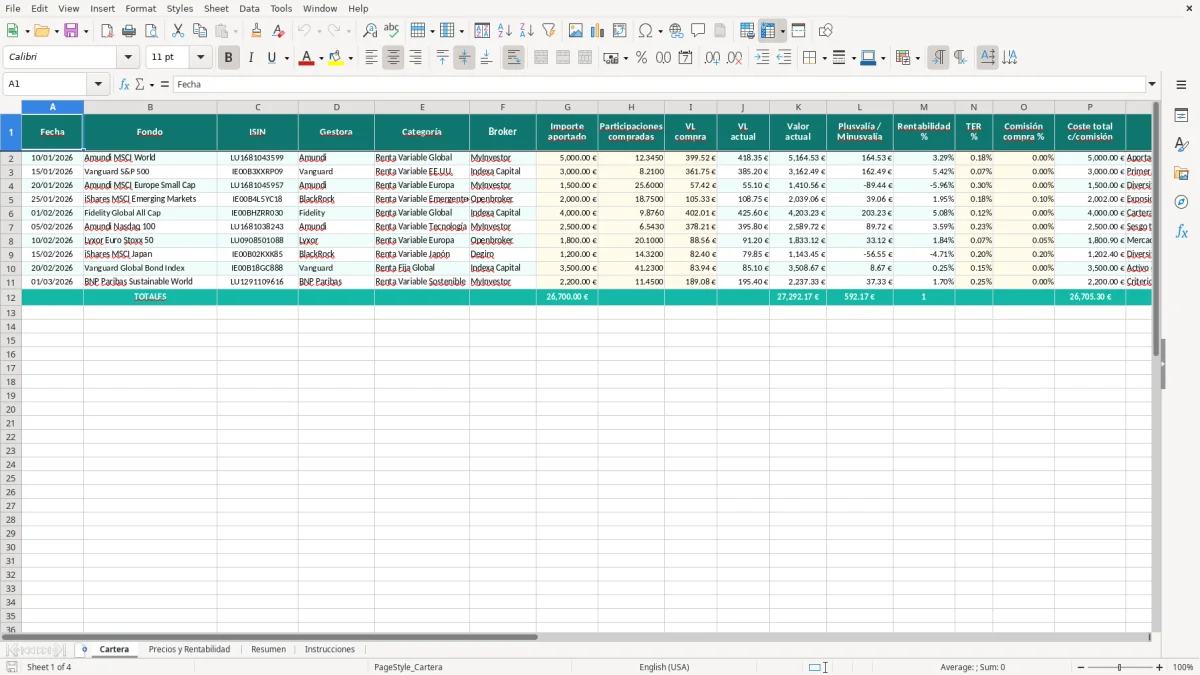

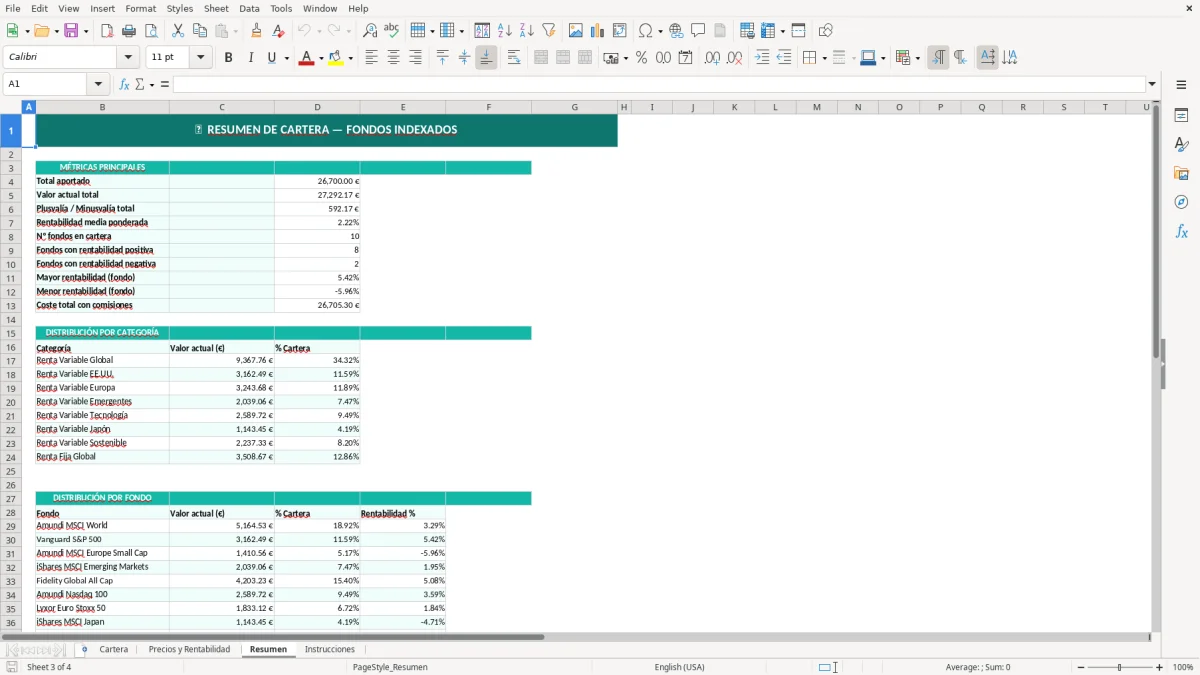

La hoja Cartera recoge cada compra con fecha, ISIN, gestora, broker y comentarios. La hoja Resumen consolida el total invertido, el valor actual y la rentabilidad global con cifras que puedes revisar en segundos.

La hoja Cartera está diseñada para quien compra fondos indexados de forma periódica, por ejemplo 300 € al mes repartidos entre un fondo global y uno de renta fija. Con una tabla así ves de inmediato cuánto has aportado, cuántas participaciones tienes y qué parte del patrimonio depende de cada fondo.

La plantilla también encaja muy bien en el trabajo de un asesor financiero, un gestor o un autónomo que separa su ahorro personal de su operativa de negocio. Si gestionas una cartera de 25.000 € con 8 posiciones, registrar cada compra por fecha y ISIN te evita duplicados y te permite filtrar por gestora, broker o categoría.

En España, la diferencia entre rentabilidad bruta y neta importa mucho cuando comparas fondos con TER del 0,12% frente a otros del 1,20%. Si en una cartera de 20.000 € el coste anual baja de 240 € a 24 €, la diferencia en 10 años no es menor: son miles de euros que dejan de salir de tu patrimonio.

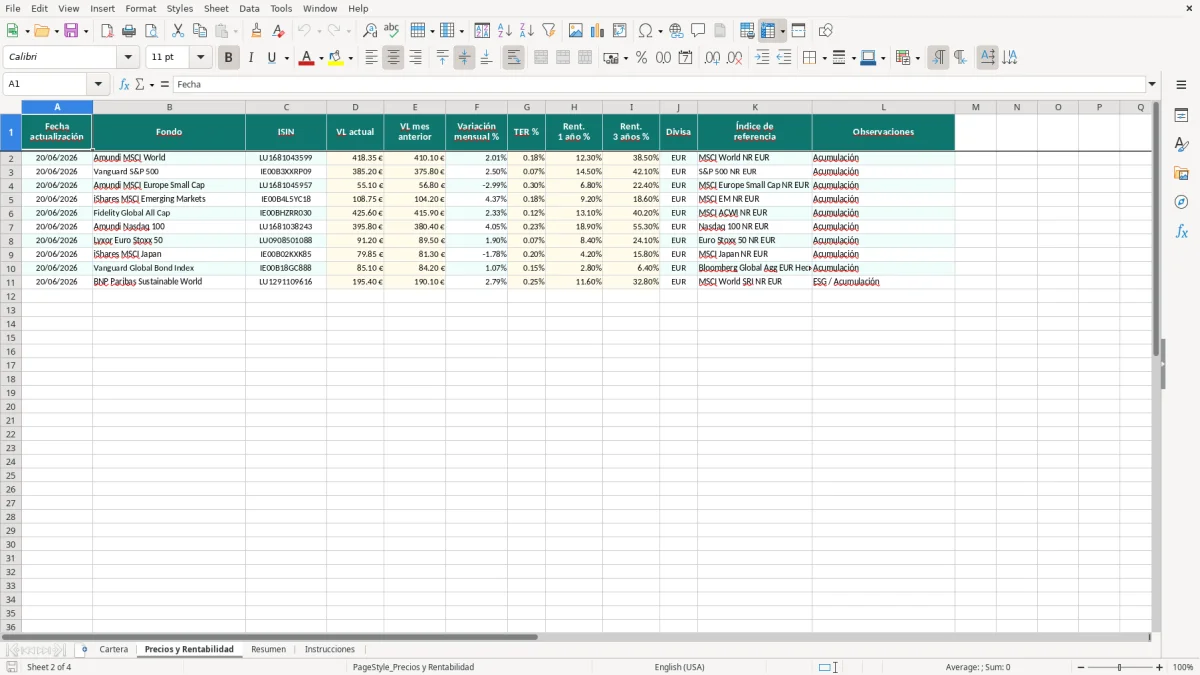

Si haces aportaciones automáticas por SEPA de 200 €, 400 € o 600 € al mes, esta plantilla te deja revisar el impacto acumulado sin tocar el móvil del bróker. Es mucho más útil que una nota suelta, porque puedes cruzar fecha, valor liquidativo y número de participaciones y ver si estás comprando más caro o más barato que el mes anterior.

Las plusvalías de fondos y ETFs tributan en la base del ahorro del IRPF cuando reembolsas, no cuando sube el valor liquidativo. En 2026, los tipos estatales vigentes son del 19% hasta 6.000 €, del 21% de 6.000 € a 50.000 €, del 23% de 50.000 € a 200.000 €, del 27% de 200.000 € a 300.000 € y del 28% a partir de 300.000 €.

La plantilla no presenta un modelo fiscal, pero sí te deja separar el valor actual de la plusvalía para que luego puedas trasladar datos al modelo 100 con menos riesgo de error. Si vendes un fondo con 4.800 € de beneficio, el primer tramo del 19% implica 912 € de cuota sobre esa ganancia, antes de compensar pérdidas de ejercicios anteriores.

Para fondos de inversión traspasables, el diferimiento fiscal es la gran ventaja frente a vender y recomprar. En cambio, en ETFs y acciones sí entra la lógica FIFO fiscal, así que tener una hoja clara con cada compra por fecha te ayuda a no mezclar precios de entrada cuando haces la declaración.

Si eres autónomo o gestionas patrimonio familiar, guarda siempre fecha de compra, fecha de venta, importe aportado y plusvalía por línea. Un reembolso de 10.000 € con una ganancia de 1.350 € no se trata igual que otro de 10.000 € con una pérdida de 900 €, porque la compensación patrimonial tiene efectos directos en los siguientes 4 años.

El error más caro es confundir valor actual con rentabilidad real. Si aportas 15.000 € y la cartera vale 15.900 €, tu ganancia es de 900 €, no del 6% exacto si has hecho aportaciones en fechas distintas y el dinero no ha estado invertido el mismo tiempo.

Otro fallo habitual es sumar compras y ventas en la misma columna sin distinguir entradas y salidas. En una cartera con 12 operaciones al año, esa mezcla puede falsear la rentabilidad en varios puntos porcentuales, sobre todo si haces traspasos entre fondos con importes de 2.000 € o 5.000 €.

Si solo miras el precio de mercado y olvidas el TER, la foto sale incompleta. Un fondo que rinde un 8% bruto pero cobra un 1,25% anual no deja el mismo resultado que otro con el mismo comportamiento pero un 0,20% de coste total; en 30.000 € invertidos, esa diferencia puede superar 300 € al año.

También falla mucho el uso de un VL antiguo. Si el valor liquidativo está desfasado 3 o 4 días, una cartera de 50.000 € puede moverse 250 € o 400 € solo por mercado, y la rentabilidad mostrada dejará de servirte para decidir si rebalanceas o esperas.

Esa actualización del valor liquidativo exige además un registro de cartera para no decidir con datos atrasados.

Si compras todos los meses, añade una columna de aportación automática para distinguir el dinero nuevo del capital ya invertido. También puedes crear filtros por gestora, por categoría o por broker para ver, por ejemplo, si tienes 18.000 € en renta variable global y 7.000 € en monetarios.

Si gestionas 50.000 € o más, conviene separar cartera larga, liquidez y aportaciones nuevas. La plantilla base ya te sirve, pero un panel con gráficos de peso por fondo y evolución anual hace más fácil decidir si sigues comprando el mismo índice o si necesitas rebalancear con más renta fija.

En ese punto cobra sentido una hoja de seguimiento de cartera con gráficos de peso por fondo y evolución anual para decidir si sigues comprando el mismo índice o rebalanceas hacia más renta fija.

Controla aportaciones, participaciones, valor actual, plusvalía o minusvalía, rentabilidad y costes como TER y comisión de compra. También separa cada operación por fecha, fondo, ISIN, gestora y broker para que puedas seguir el histórico de la cartera.

Sí, pero con matices. Para fondos de inversión te ayuda a seguir aportaciones y traspasos; para ETFs también puedes usarla, aunque la fiscalidad cambia porque entra la lógica FIFO en las ventas y no existe el mismo diferimiento fiscal que en los fondos traspasables.

Sí. De hecho, está pensada para inversiones periódicas pequeñas y medianas, porque registrar 100 €, 300 € o 500 € al mes te permite ver el efecto acumulado de 1.200 €, 3.600 € o 6.000 € al año sin perder el detalle por operación.

Debes mirar el total aportado, el número total de participaciones y el valor actual de toda la posición. Si una posición suma 8.000 € aportados y vale 8.640 €, la ganancia es de 640 €, pero la rentabilidad exacta depende de cuándo entró cada compra y de cuánto tiempo ha estado invertido cada euro.

Te ayuda a preparar los datos, no a presentar el impuesto. Para vender fondos o ETFs, necesitas tener a mano fechas, importes y plusvalías para trasladarlos al modelo 100 del IRPF; en 2026 los tipos de la base del ahorro van del 19% al 28% según el tramo.

Puedes duplicar filas o ampliar la tabla con nuevos registros sin cambiar la lógica básica. Si gestionas una cartera familiar de 40.000 € con 6 fondos, te conviene separar por titular o por objetivo para no mezclar la cartera de largo plazo con la parte de liquidez.

Marta Ibáñez es redactora especializada en finanzas personales. Explica paso a paso cómo usar cada plantilla con un lenguaje claro, para que controlar tu dinero no requiera saber de Excel.