Comparador Hipotecas Excel – Plantilla Gratis (2026)

0

Descargar gratis

Plantilla para calcular cuota, intereses y saldo pendiente de la hipoteca mes a mes en Excel.

Esta plantilla te sirve para ver, mes a mes, cómo se reparte tu hipoteca entre capital e intereses. Con una sola hoja de entrada, puedes comprobar la cuota, el saldo vivo y el coste total del préstamo.

Es útil si vas a firmar una hipoteca, si quieres comparar una oferta fija con una variable o si ya tienes el préstamo y quieres saber cuánto te queda por pagar. La hoja de Hipoteca concentra los datos, Resumen te deja el resultado claro y Instrucciones te guía para no tocar nada importante.

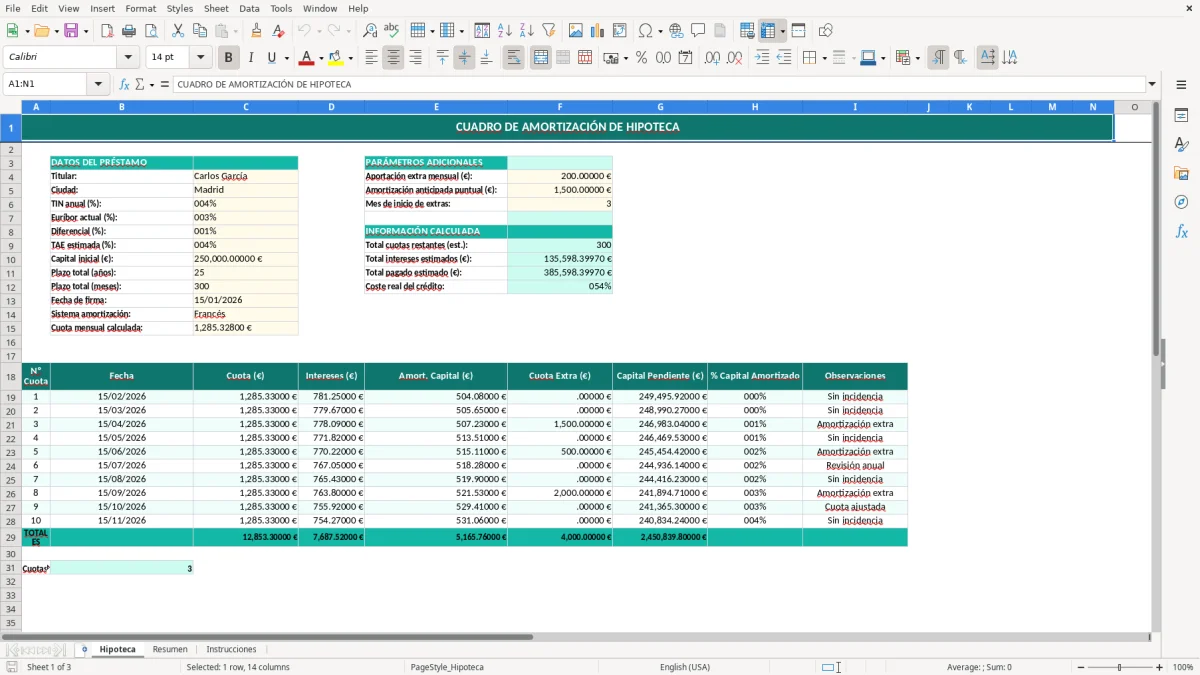

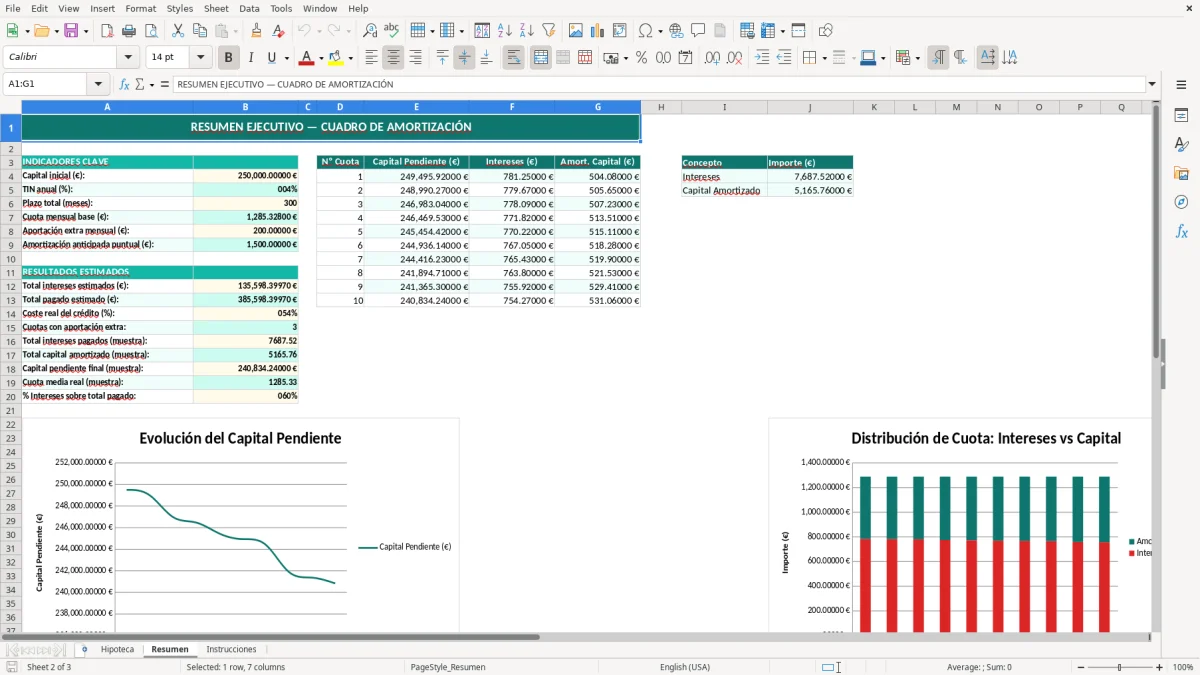

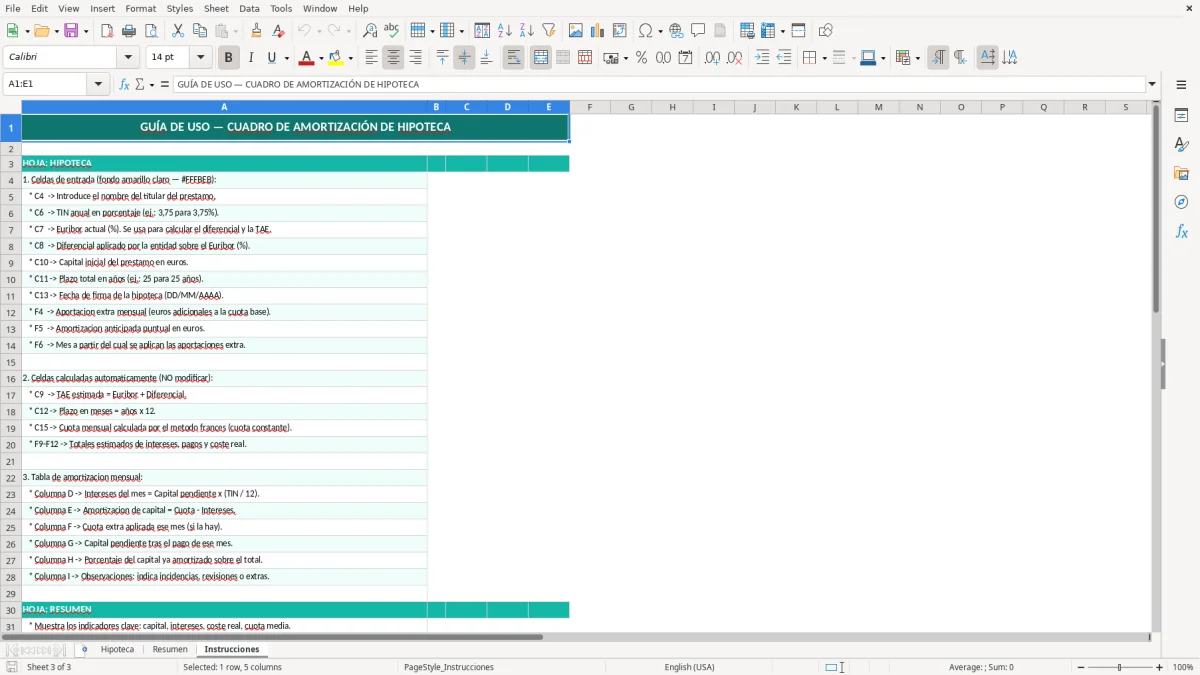

En la captura de la hoja Hipoteca (imagen 1) se ve el bloque de datos del préstamo con campos como TIN, euríbor, diferencial, capital inicial y plazo. La segunda imagen corresponde a Resumen, con los totales y gráficos; la tercera a Instrucciones, con el uso paso a paso.

La hoja Hipoteca está pensada para que metas pocos datos y obtengas una simulación clara. El bloque de entrada recoge campos muy concretos: TIN anual, euríbor actual, diferencial, capital inicial, plazo en años, plazo en meses y fecha de firma.

Eso te permite trabajar como lo hace un asesor hipotecario en España: primero defines el tipo nominal y luego compruebas la cuota. Si introduces 180.000 € a 25 años con un TIN del 3,20%, la cuota ronda los 877 € al mes; si el plazo baja a 20 años, la cuota sube, pero el ahorro en intereses puede superar los 25.000 €.

La plantilla te ayuda a comparar la cuota con tu capacidad real de pago. Como referencia práctica, muchos hogares intentan no superar un 30%-35% de los ingresos netos en vivienda, porque por encima de ese nivel el margen para imprevistos se estrecha mucho.

En una hipoteca a tipo variable, el diferencial manda menos que el euríbor cuando este se mueve fuerte. Por eso conviene probar varios escenarios: con una subida de 0,50 puntos en el tipo, una hipoteca de 150.000 € puede encarecerse decenas de euros al mes y miles de euros en el total del préstamo.

La hoja Resumen está pensada para que no tengas que revisar toda la tabla mes a mes. Te da una visión ejecutiva: cuota, intereses totales, capital amortizado y saldo pendiente, que es justo lo que necesitas para decidir si compensa amortizar antes o mantener liquidez.

En una hipoteca española estándar se usa casi siempre el sistema francés: la cuota es constante y la composición cambia con el tiempo. Al principio pagas más intereses y menos capital; al final, la proporción se invierte.

Eso no es una cuestión estética, sino matemática financiera. Si 200.000 € a 30 años al 3,50% generan una cuota aproximada de 898 € al mes, el coste total de intereses puede rondar los 123.000 €; ahí se ve por qué una pequeña rebaja de tipo o de plazo tiene impacto real.

El TIN es el tipo nominal que determina la cuota básica, pero la TAE incorpora comisiones y otros costes. Si comparas dos ofertas, la TAE te da una visión más completa, aunque para calcular la cuota mensual el dato operativo sigue siendo el TIN.

Si amortizas 10.000 € en una hipoteca al principio, reduces intereses futuros mucho más que si haces la misma amortización cuando ya llevas años pagando. En la práctica, amortizar temprano suele ser mejor para recortar coste total; lo que debe decidirse es si prefieres bajar plazo o cuota.

Esta hoja encaja bien en comparaciones entre banco, broker hipotecario o negociación directa. Un responsable de tesorería familiar puede usarla para fijar un límite de cuota, y un pequeño inversor puede cruzarla con su rentabilidad esperada para decidir si amortiza o mantiene el dinero en una cartera que rinda, por ejemplo, un 5% anual.

El fallo más caro es confundir el tipo mensual con el anual. Si metes un 3% mensual en lugar de un 3% anual, la cuota se dispara a cifras absurdas y el resultado deja de tener sentido desde la primera fila.

Otro error típico es usar solo los años y no convertirlos bien a meses. Una hipoteca de 25 años son 300 meses; si en la fórmula metes 25 en lugar de 300, el cuadro de amortización queda roto y el saldo pendiente no encaja con la realidad.

También se ve mucho la confusión entre cuota mensual y coste total del préstamo. Una cuota de 850 € puede parecer asumible, pero si el préstamo dura 30 años, el total pagado puede superar con facilidad los 300.000 € entre capital e intereses.

En hipoteca variable, dejar fijo el euríbor en la hoja y no actualizarlo cuando cambia hace que la simulación pierda utilidad. Si el índice sube 1 punto y tu diferencial es 0,75%, el TIN final cambia de forma directa y eso afecta a toda la serie mensual.

Cuando ya se distinguen cuota y coste total, lo siguiente es revisar cada revisión del tipo en una calculadora de hipoteca para ver cómo cambia la serie mensual.

Si tu banco cobra comisión de apertura, puedes añadir una línea extra en la hoja de datos y llevarla al resumen como coste inicial. Así verás el préstamo completo y no solo la cuota mensual.

Si quieres tomar decisiones rápidas, coloca en Resumen tres cifras clave: cuota, intereses totales y saldo pendiente a 12 meses. Con eso ya puedes decidir si te conviene amortizar 5.000 € o guardar ese dinero como fondo de emergencia de 3 a 6 meses de gastos.

Si gestionas varias hipotecas, una segunda vivienda o un préstamo con carencia, conviene duplicar la estructura y crear una pestaña por operación. Para una familia con dos préstamos, tener ambas tablas separadas evita errores y te deja comparar cuál absorbe más liquidez cada mes.

Con esa comparación, la siguiente pieza lógica es una tabla de amortización para cada préstamo, así ves de un vistazo cuál consume más liquidez cada mes.

Empieza por el capital inicial, el TIN anual, el plazo total y la fecha de firma. Después añade el euríbor y el diferencial si tu hipoteca es variable, porque de ahí sale la cuota mensual que verás en el cuadro.

Sí. Para una fija, el dato clave es el TIN; para una variable, la combinación de euríbor más diferencial es la que determina el tipo final que paga cada revisión.

Porque el sistema francés mantiene una cuota casi constante y cambia el reparto interno entre intereses y capital. Al principio amortizas poco principal y, con el tiempo, esa parte va creciendo.

Sí, y es justo uno de sus usos más útiles. Puedes cargar una oferta con 170.000 € al 3,10% y otra con 170.000 € al 2,85%, y ver en euros la diferencia de cuota y de intereses totales.

El TIN te sirve para calcular la cuota base; la TAE incorpora comisiones y costes adicionales y por eso es mejor para comparar ofertas completas. Si dos bancos te dan el mismo TIN pero una TAE más alta, el préstamo sale más caro en términos reales.

Sí. Si metes una amortización de 10.000 € en los primeros años, puedes ver cuánto bajan los intereses totales. En muchas hipotecas, amortizar antes compensa más que hacerlo al final, porque el ahorro financiero es mayor.