Modelo 303 Excel – Plantilla Gratis (2026)

2

Descargar gratis

Plantilla para registrar facturas, calcular IVA e IRPF por trimestre y preparar el resumen para Hacienda en España.

Esta plantilla de IVA trimestral en Excel te sirve para registrar facturas, calcular la cuota de IVA e IRPF y sacar un resumen por trimestre listo para revisar antes de presentar a Hacienda. Incluye las hojas Facturas, Resumen IVA e Instrucciones.

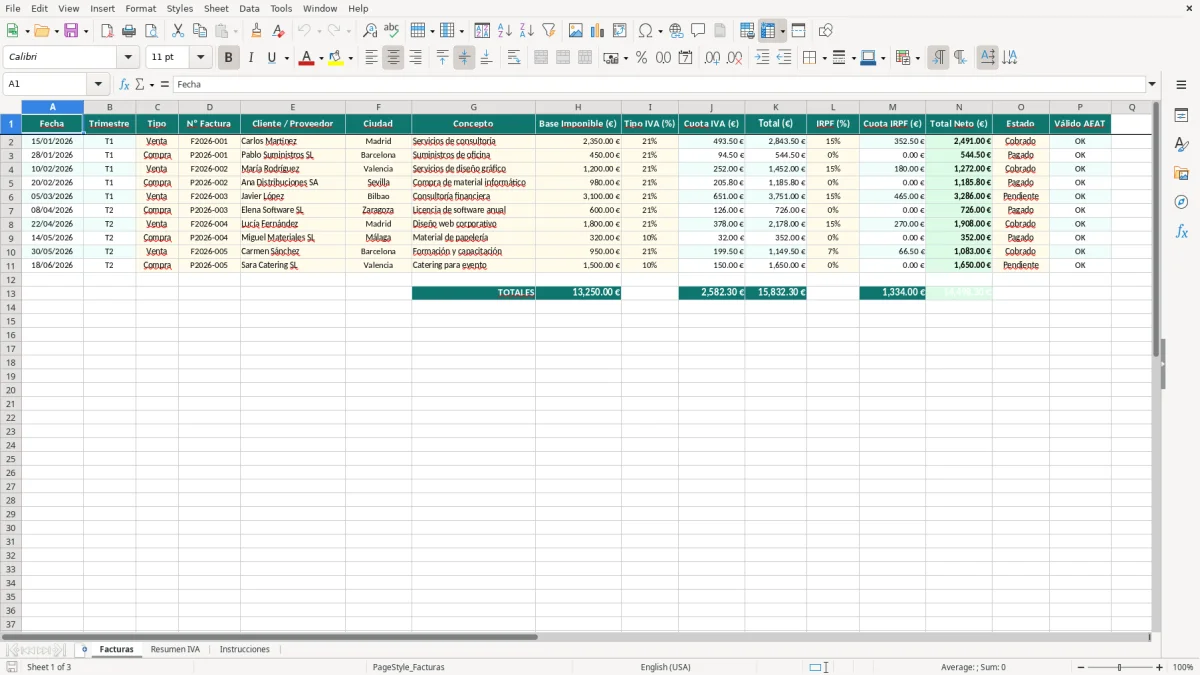

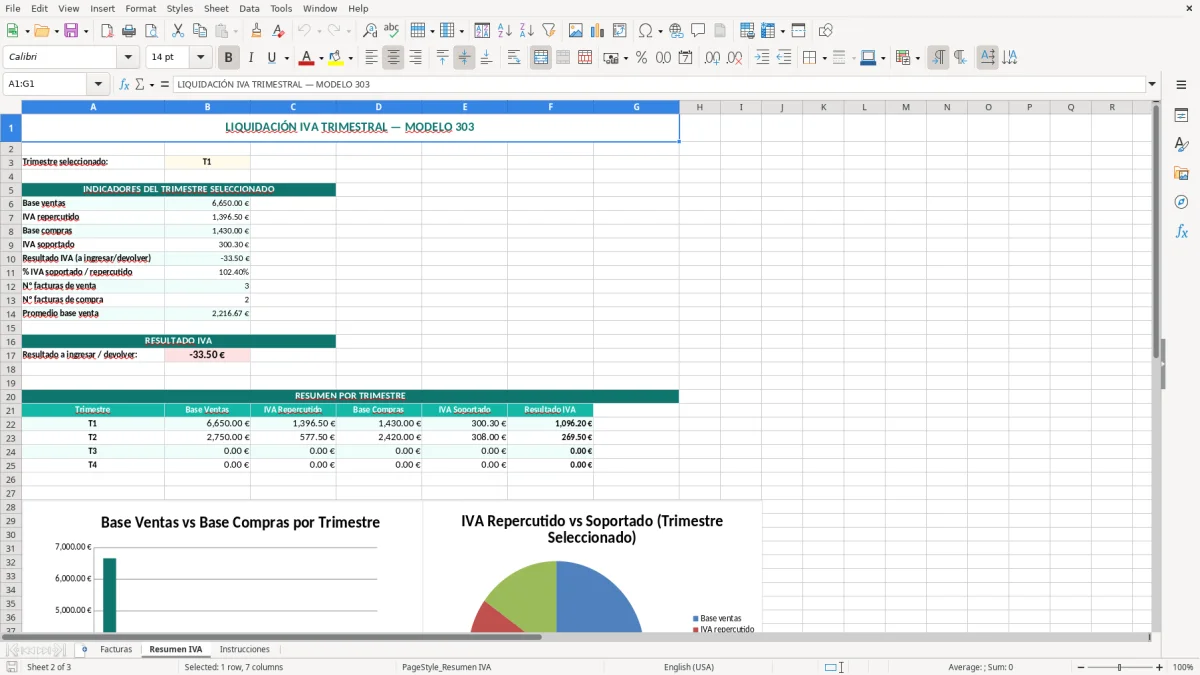

La hoja Facturas recoge cada operación con fecha, tipo, base imponible, tipo de IVA, cuota de IVA, IRPF, total neto y estado. La hoja Resumen IVA consolida los importes para controlar lo que repercutes, lo que soportas y el saldo trimestral que te interesa vigilar.

La plantilla está pensada para autónomos, asesorías y pequeñas empresas que quieren llevar el control sin montar un sistema contable completo. Si trabajas con modelo 303, aquí tienes una base limpia para cuadrar cifras antes de presentar el trimestre.

Esta plantilla encaja con el flujo real de un autónomo, un asesor o el responsable administrativo de una pequeña empresa en España. La parte operativa está en Facturas, y el control final se hace en Resumen IVA, justo antes de preparar la declaración trimestral.

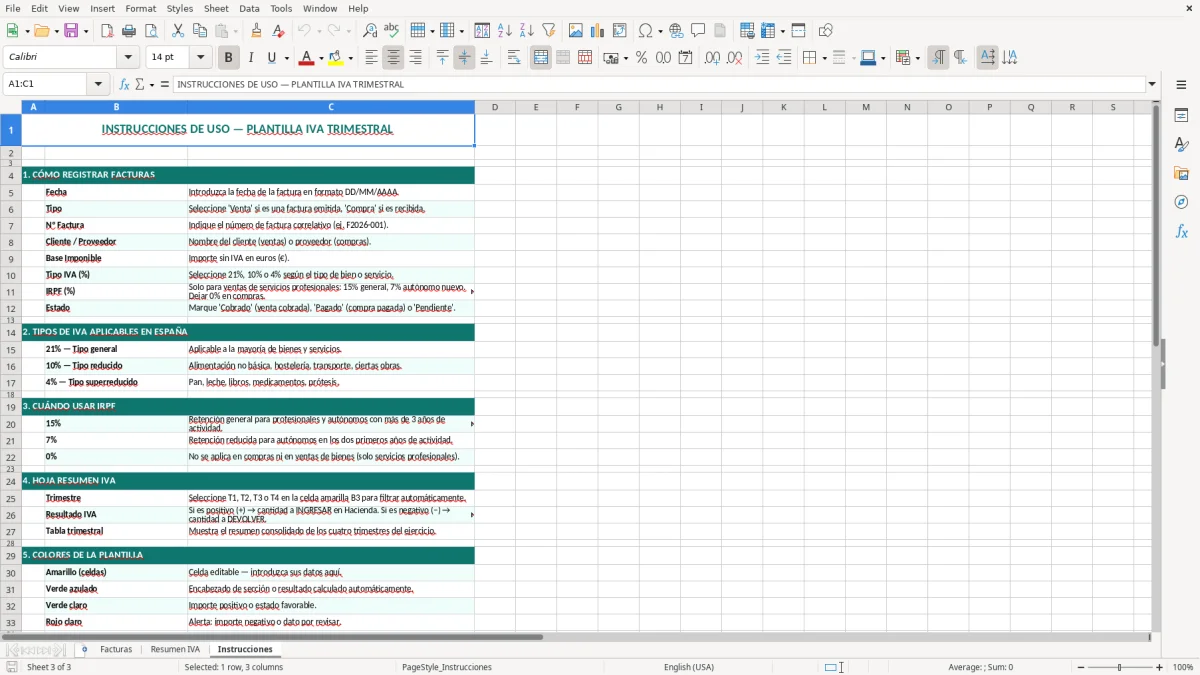

En términos fiscales, el marco que tienes que tener presente es claro: el IVA general sigue al 21%, el reducido al 10% y el superreducido al 4%. Para profesionales con retención, el tipo habitual de IRPF en factura es el 15%, o el 7% si eres nuevo autónomo en los primeros años con derecho a ese tipo reducido.

Si metes todo junto sin distinguir tipo, luego te obliga a reconstruir el trimestre a mano. Aquí la columna Tipo hace esa separación desde el principio, y eso es mucho más sólido que intentar ordenar después 60 facturas mezcladas.

Además, el campo Válido AEAT te sirve como control interno para revisar que la factura tiene sentido fiscal antes de copiar cifras a tu gestión. En una declaración trimestral, corregir un apunte de 450,00 € de base con IVA al 21% antes del cierre es mejor que descubrirlo cuando ya tienes cuadrado el resto del trimestre.

Para la mayoría de autónomos y microempresas, llevar el IVA en Excel como una tabla viva funciona mejor que usar apuntes aislados en PDF o notas sueltas. Ganas trazabilidad, puedes filtrar por trimestre y obtienes un histórico útil para comparar ventas, compras y saldos de varios periodos.

Si haces facturación recurrente, esta estructura también te permite detectar rápido patrones: por ejemplo, si en un trimestre facturas 18.000 € de base imponible con IVA al 21%, el IVA repercutido asciende a 3.780 €. Esa cifra ya te da una referencia sólida antes de sentarte con la gestoría.

La plantilla está alineada con la lógica fiscal que usa la AEAT para el control del IVA trimestral. El impuesto se liquida por periodos de tres meses y el modelo 303 se presenta en los 20 primeros días naturales del mes siguiente al trimestre, salvo el cuarto trimestre, que se presenta hasta el 30 de enero.

Con esta estructura puedes separar el IVA repercutido del soportado y llegar al saldo del trimestre con un simple control de bases y cuotas. Si un autónomo emite 10 facturas de 1.500,00 € más IVA al 21%, genera 3.150,00 € de IVA repercutido; si soporta 900,00 € de IVA deducible, el ingreso neto a regularizar baja a 2.250,00 €.

En servicios profesionales, la retención del 15% en factura es la referencia habitual, y el 7% aplica a nuevos autónomos en los casos previstos por la norma. La plantilla permite reflejar esa retención en la misma línea, para que el total neto salga ya descontado y no tengas que recalcularlo después.

Esto importa porque el IRPF retenido no es un gasto: es un importe que adelantas a Hacienda. Si emites una factura de 2.350,00 € con IVA del 21% y retención del 15%, el cliente paga 2.491,00 €, no 2.843,50 €, y esa diferencia cambia tu tesorería mensual.

Si llevas el trimestre con datos sucios, el cierre se complica enseguida. Una sola factura duplicada de 800,00 € con IVA al 21% ya te descuadra 168,00 € el resultado, y luego toca revisar si el error está en la fecha, en el trimestre o en la base imponible.

La ventaja técnica de esta plantilla es que centraliza la información antes de pasarla a tu sistema fiscal. Así no mezclas criterios contables con fiscales, y puedes contrastar las cifras con más orden antes de presentar el modelo 303 y, si procede, el modelo 390 de resumen anual.

Te ahorra tiempo cuando trabajas con muchos apuntes pequeños: asesorías, talleres, diseñadores, consultores, comercios con servicios accesorios o pymes que emiten y reciben facturas cada semana. Cuanto mayor es el volumen, más valioso es tener una tabla con tipos, cuotas y estados ya calculados.

El fallo más caro suele ser mezclar base imponible con total. Si una factura de 1.000,00 € se registra como si el total ya incluyera IVA, el trimestre arranca mal desde el primer apunte y luego el descuadre se repite en cada suma.

Otro error muy habitual es meter la factura en el trimestre en el que cobras, en vez de hacerlo en el de emisión o devengo. Eso no solo distorsiona el seguimiento, también puede dejarte un trimestre vacío y otro inflado sin darte cuenta.

En una empresa con 40 facturas al trimestre, mover 3 facturas de 2.000,00 € al periodo equivocado cambia 1.260,00 € de IVA al 21%. Esa diferencia no es menor: te puede alterar la previsión de caja y el importe que debes reservar para Hacienda.

También se ve mucho el error de aplicar 21% a todo por comodidad. En España hay servicios al 10% o al 4%, y si trabajas en sectores mixtos, copiar siempre el 21% es la forma más rápida de generar un resumen falso.

Con el IRPF pasa algo parecido: si una factura profesional lleva retención del 15% y la dejas a 0%, inflas el cobro neto y luego la tesorería real no coincide con lo que ve tu Excel. Un solo error de retención sobre 2.000,00 € supone 300,00 € de diferencia.

Fecha, trimestre, tipo y estado no son adornos. Si faltan, los filtros y los totales pierden sentido, y el resumen deja de servir como control rápido del trimestre.

La columna Válido AEAT está precisamente para evitar ese problema antes de llegar al cierre. Si una factura no tiene base, tipo o concepto, mejor corregirla en el momento que al final, cuando ya has construido todo el trimestre sobre un dato incompleto.

Un fallo muy típico es copiar la estructura de una factura vieja sin revisar el trimestre. Eso funciona mal en cierres con varias fechas cruzadas, porque arrastras el mismo número de factura o el mismo tipo de IVA a documentos que no pertenecen al mismo periodo.

Otro error real es no separar claramente el IVA soportado del repercutido cuando la actividad mezcla ventas y compras. Si compras material por 1.000,00 € más IVA y luego vendes por 4.000,00 € más IVA, el saldo fiscal no es la suma de todo, sino la diferencia entre cuotas.

También conviene respetar el formato de fecha y de importes. Si mezclas fechas en texto con fechas reales de Excel, luego los filtros por trimestre y las comparaciones por mes dejan de ser fiables.

Y si usas decimales con punto en vez de coma en un archivo configurado en español, puedes acabar con importes mal interpretados. En una plantilla fiscal, un error de formato en 1.234,56 € no es estético: afecta al cálculo del resumen.

Las celdas de cálculo deben quedarse intactas cuando reutilices la plantilla. Si editas fórmulas o sobreescribes columnas como Cuota IVA, Total o Total Neto, conviertes la hoja en un archivo manual y pierdes el valor de automatizar el trimestre.

Lo más sólido es copiar filas, no fórmulas. Así mantienes la lógica de cálculo estable y reduces el riesgo de que una modificación puntual te rompa todo el control del trimestre siguiente.

Incluye tres hojas: Facturas, Resumen IVA e Instrucciones. En Facturas puedes registrar fecha, trimestre, tipo, número, cliente o proveedor, base imponible, tipo de IVA, IRPF, total y estado.

Sí. La plantilla incorpora una columna de IRPF para reflejar retenciones habituales del 15% y, si aplica, del 7% en nuevos autónomos con derecho al tipo reducido. Así el total neto sale calculado en la propia fila.

Te ayuda a reunir la información por trimestre y a controlar el IVA repercutido y el soportado antes de pasar los datos al modelo 303. El modelo se presenta en los 20 primeros días del mes siguiente al trimestre, salvo el cuarto trimestre, que se presenta hasta el 30 de enero.

La estructura está preparada para trabajar con los tipos habituales del IVA en España: 21% general, 10% reducido y 4% superreducido. Si tu actividad mezcla operaciones distintas, puedes filtrar y controlar cada línea por su tipo.

Sí. La columna Tipo separa compras y ventas para que distingas bien el IVA que repercutes del que soportas. Eso facilita calcular el saldo trimestral y revisar si estás acumulando más cuota deducible o más cuota repercutida.

Rellena siempre fecha, trimestre, base imponible y tipo de IVA antes de guardar la fila. Si trabajas con 30 o más facturas por trimestre, copiar una fila validada y repetir la estructura es más fiable que escribir cada apunte desde cero.

Marta Ibáñez es redactora especializada en finanzas personales. Explica paso a paso cómo usar cada plantilla con un lenguaje claro, para que controlar tu dinero no requiera saber de Excel.