Reto Ahorro 52 Semanas Excel – Plantilla (2026)

2

Descargar gratis

Plantilla para repartir gastos por partida, priorizar recortes y calcular ahorro, variación y estado del presupuesto.

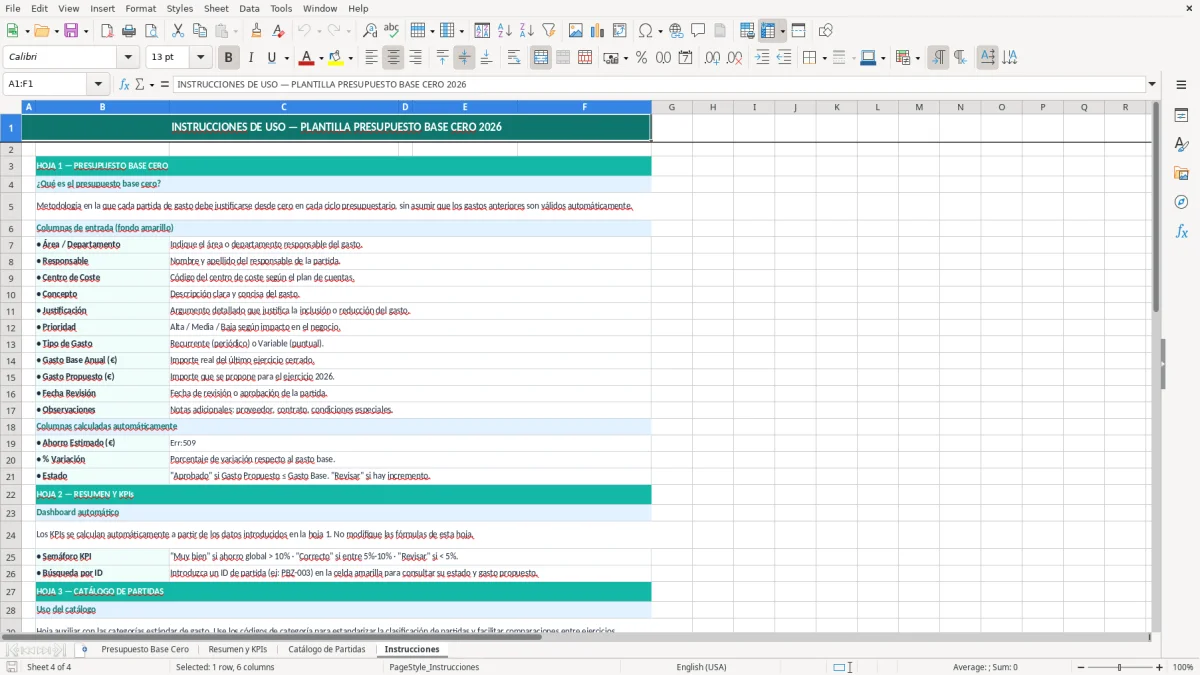

Esta plantilla de presupuesto base cero en Excel te sirve para justificar cada gasto desde cero, comparar gasto base y gasto propuesto, y calcular el ahorro por partida. Incluye una hoja de trabajo con categorías, una de resumen con KPIs, un catálogo de partidas y una hoja de instrucciones.

Está pensada para familias, autónomos y pymes que quieren recortar gasto sin perder control. La estructura del archivo te ayuda a decidir qué mantener, qué ajustar y qué eliminar con datos, no con intuiciones.

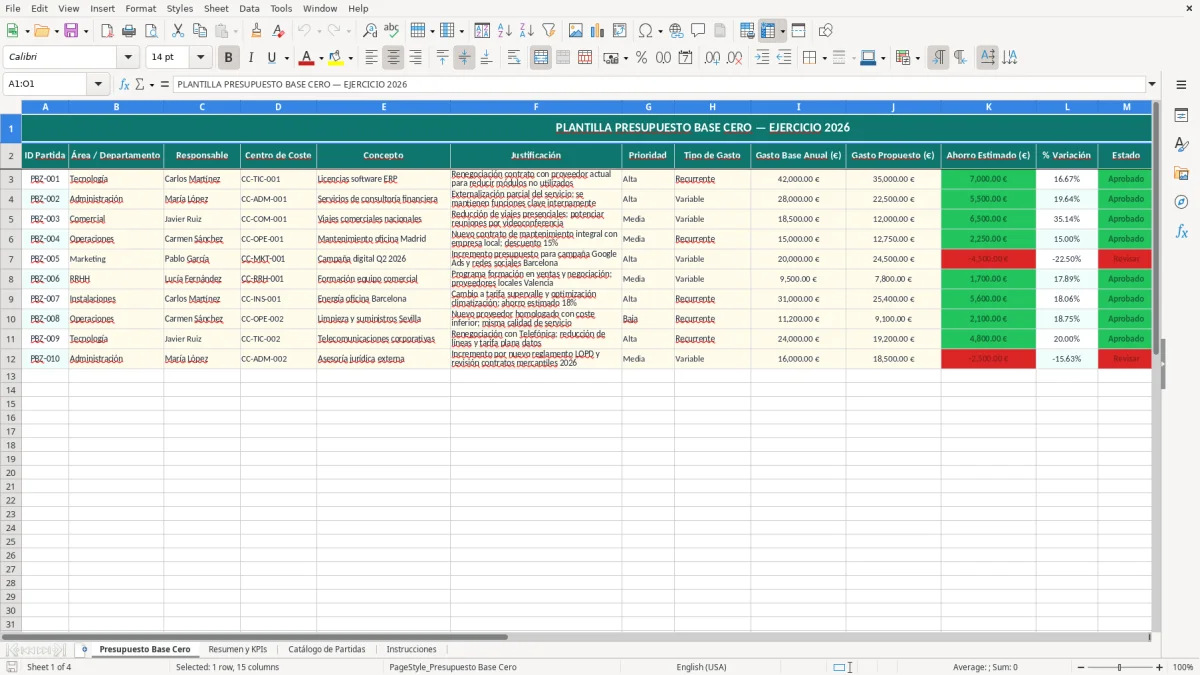

La hoja Presupuesto Base Cero es el núcleo del archivo: cada línea recoge ID, área, responsable, centro de coste, justificación, prioridad, tipo de gasto, gasto base anual, gasto propuesto, ahorro estimado, % de variación, estado, fecha de revisión y observaciones.

La plantilla está pensada para trabajar con datos estructurados, no con listas improvisadas. La combinación de campos de texto y campos numéricos facilita después el uso de SUMA, SI, PROMEDIO o SUMAR.SI para construir resúmenes fiables.

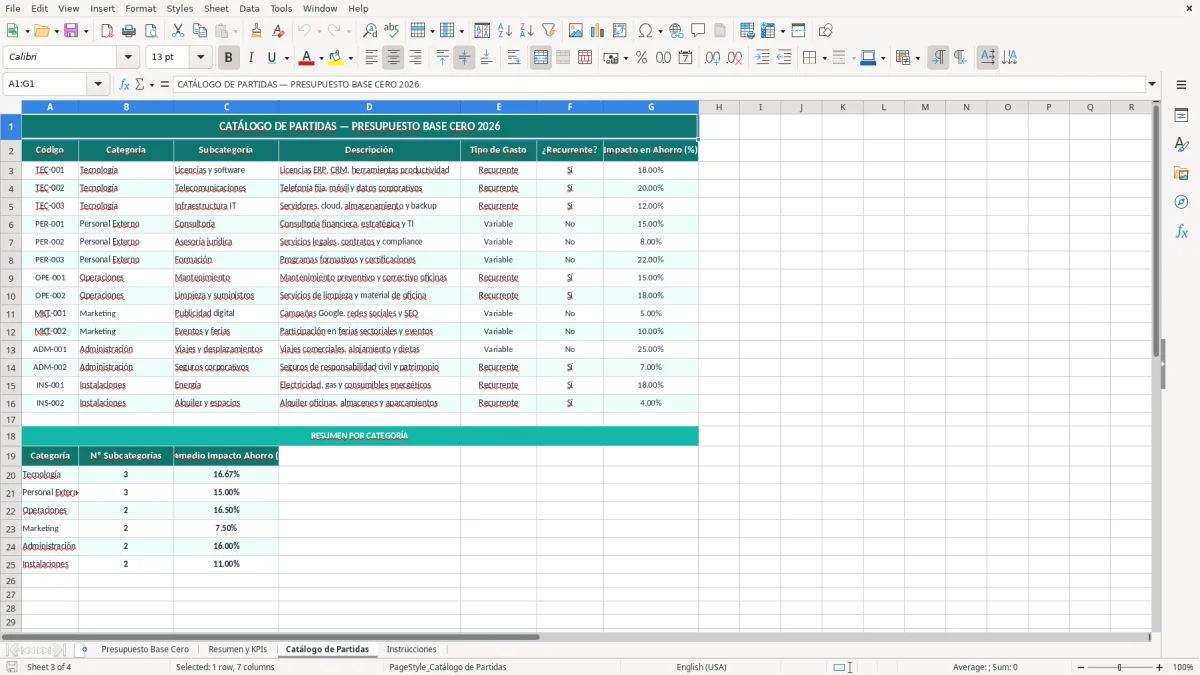

Si manejas 100 o 200 partidas, el problema no es meter datos: es mantener consistencia. Por eso el catálogo de partidas ayuda a homogeneizar conceptos y evita que un mismo gasto aparezca como software, licencias o programas en líneas distintas.

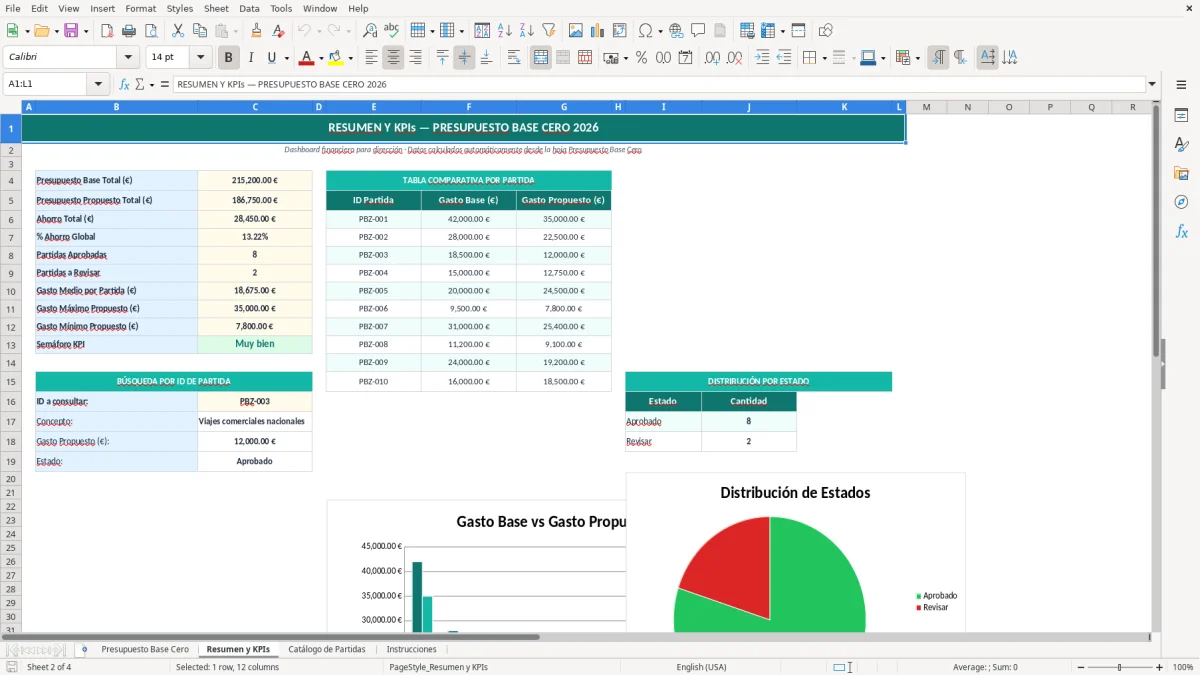

La hoja Resumen y KPIs sirve para sacar el ahorro total y el peso relativo de cada bloque. En un presupuesto de 60.000 € anuales, una reducción del 7% supone 4.200 €, suficiente para financiar inversiones pequeñas, un fondo de emergencia o parte de una campaña comercial.

En control financiero, la diferencia entre gasto base y gasto propuesto es más útil que mirar solo el total. Te permite ver qué partidas soportan recorte y cuáles conviene dejar intactas, algo más práctico que rehacer el presupuesto entero cada mes.

Si amplías la plantilla, puedes añadir segmentación por mes, un indicador de desviación acumulada o filtros por responsable. Con 10.000 filas o más, conviene mantener una sola tabla de datos y volcar los KPIs desde ella, en vez de duplicar hojas por cada departamento.

El diseño por hojas separadas —datos, resumen, catálogo e instrucciones— mejora la trazabilidad. Es el enfoque correcto cuando quieres controlar cambios sin perder el origen de cada cifra.

El error más caro es copiar el gasto del año anterior sin revisar la base real. Si una suscripción sube de 49 € a 59 € al mes, parece poco, pero son 120 € más al año en una sola línea.

Otro fallo típico es meter en una misma partida gastos que no tienen el mismo responsable ni el mismo criterio de aprobación. Si juntas software, hardware y soporte técnico, luego no puedes saber dónde se fue el dinero ni qué recortar primero.

También pasa mucho con el gasto anualizado mal calculado. Un gasto de 240 € trimestrales no son 240 € al año, sino 960 €; si no corriges eso, el ahorro estimado queda inflado y la decisión sale falsa.

La columna de % variación sirve para detectar saltos raros, no para decorar la tabla. Un cambio del -2% puede ser irrelevante, pero un -25% en una partida crítica puede dejarte sin servicio o sin cobertura suficiente.

Otro error operativo es dejar vacía la justificación. Si no explicas por qué una partida baja de 8.000 € a 6.500 €, dentro de dos meses nadie recordará si el recorte fue por negociación, por eliminación de duplicados o por cambio de proveedor.

La fecha de revisión y el estado existen para algo: evitar que el archivo se convierta en una lista muerta. Si gestionas 30 o 40 partidas, necesitas saber cuáles están pendientes, aprobadas o revisadas sin abrir comentarios sueltos por correo.

Con ese seguimiento, también resulta útil ordenar el presupuesto mensual para comprobar enseguida qué partidas entran en gastos fijos, variables o ahorro.

La plantilla es más útil cuando la ajustas a tu estructura de gasto. Si eres autónomo, puedes renombrar áreas como gestoría, publicidad, software, cuotas y suministros; si eres pyme, conviene separar por ventas, administración, operaciones y comercial.

También puedes enlazar la hoja de resumen con un gráfico de barras para ver dónde se concentra el ahorro. Si un bloque de 18.000 € permite reducir 1.800 €, la foto visual te ayuda a priorizar antes que una lista larga de cifras.

Si quieres usarla en familia, simplifica el catálogo y deja solo categorías como vivienda, transporte, ocio, educación y alimentación. Cuanto menos ruido, más fácil es decidir qué recortar sin romper tu presupuesto base cero.

Y en ese catálogo reducido también conviene separar los pequeños gastos diarios que, sumados, suelen pasar desapercibidos pero acaban tensionando el presupuesto base cero.

El presupuesto tradicional parte del gasto anterior y lo ajusta; el presupuesto base cero obliga a justificar cada partida desde cero. Si una línea cuesta 9.600 € al año, aquí decides si se mantiene, se baja a 8.400 € o se elimina, en lugar de heredarla por defecto.

Funciona para familias, autónomos y pymes que quieren revisar gasto con criterio. Es útil si necesitas comparar partidas, calcular ahorro anual y ver qué recorte de 100 €, 250 € o 500 € al mes te da más margen real.

La hoja Presupuesto Base Cero incluye ID Partida, Área / Departamento, Responsable, Centro de Coste, Concepto, Justificación, Prioridad, Tipo de Gasto, Gasto Base Anual (€), Gasto Propuesto (€), Ahorro Estimado (€), % Variación, Estado, Fecha Revisión y Observaciones.

El ahorro estimado sale de restar el gasto propuesto al gasto base anual. Si una partida baja de 5.000 € a 4.200 €, el ahorro es de 800 €; si además reduces otra de 1.200 € a 900 €, sumas 300 € más al total.

Sí. La plantilla te ayuda a ver qué gastos pesan más y dónde puedes recortar sin tocar el negocio principal; por ejemplo, bajar 400 € al mes en servicios no críticos te libera 4.800 € al año para caja o inversión.

Empieza por agrupar por área y usa el catálogo para no duplicar nombres. Si trabajas con 50 o más líneas, prioriza las partidas de mayor importe: suele haber menos ahorro real en 10 gastos pequeños que en 3 gastos grandes bien renegociados.

Marta Ibáñez es redactora especializada en finanzas personales. Explica paso a paso cómo usar cada plantilla con un lenguaje claro, para que controlar tu dinero no requiera saber de Excel.